财富管理的行为金融[美]M.庞皮恩.pdf

http://www.100md.com

2020年12月4日

|

| 第1页 |

|

| 第6页 |

|

| 第20页 |

|

| 第21页 |

|

| 第35页 |

|

| 第219页 |

参见附件(12742KB,436页)。

应对投资者偏差一本给投资者与财富管理从业者的实用指引

传统金融理论建立在假设的“绝对理性的经济学人”基础之上,而“行为金融”聚焦在以“经验法则”为主的充满“认知偏差”和“情感偏差”的普通人身上。财富管理的行为金融[美]M.庞皮恩探讨了人类的各种偏差对投资行为产生的影响,提出相应的应对策略。

财富管理的行为金融 图片预览

图书特色

诺贝尔经济学奖得主丹尼尔・卡尼曼描述了作为理财顾问的一个规定性动作应该是引导投资者基于投资者自身利益*大化做出投资决策。现实吗?说起来容易做起来难。

在这本书中,庞皮恩给出了切实可行的方法,将行为金融学理论运用到投资决策中。这本书:

分析了20个突出的个人投资者行为偏差,指导投资者和顾问适应偏差,使用稳健的方法将行为偏差纳入投资组合管理过程中。

帮助顾问理解客户决策背后的真正原因,稳固与客户的关系,提高客户信任度。

使用新近的案例研究,向投资者和理财顾问展示投资者的行为如何被修正,以改善投资决策。

提供方法用于创建行为修正的投资组合,有效帮助投资者实现长期财务目标。

关于作者

美世投资咨询公司(Mercer Investment Consulting)合伙人。美世是一家服务于机构客户与私人客户的财富管理咨询公司。加入美世之前,曾是美林证券和PNC私人银行(PNC Private Bank)的财富管理顾问,同时还是一个家族办公室的投资顾问。

特许金融分析师(CFA)、国际金融理财师(CFP)、注册信托财务顾问(CTFA)。特许金融分析师协会和纽约证券分析师协会成员。美国新罕布什尔大学管理学学士,杜兰大学金融学MBA。长年讲授行为金融学课程,并在该领域发表了数篇论文。

目录大全

第一部分 行为金融学简介

第1章 什么是行为金融学 / 003

第2章 微观行为金融学历史 / 026

第3章 行为偏差导论 / 048

第二部分 观念执着型偏差的定义与说明

第4章 认知失调偏差 / 059

第5章 保守性偏差 / 069

第6章 确认性偏差 / 079

第7章 代表性偏差 / 091

第8章 控制错觉偏差 / 106

第9章 事后偏差 / 115

第三部分 信息处理型偏差的定义与说明

第 10 章 心理账户偏差 / 127

第 11 章 锚定与调整偏差/ 146

第12章 架构偏差 / 155

第13章 可用性偏差 / 167

第14章 自我归因偏差 / 178

第15章 结果偏差 / 186

第16章 近因偏差 / 193

第四部分 情感型偏差的定义与说明

第17章 损失厌恶偏差/207

第18章 过度自信偏差/216

第19章 自我控制偏差/229

第20章 现状偏差 / 242

第21章 禀赋偏差 / 250

第22章 后悔厌恶偏差 / 262

第23章 喜好偏差 / 273

第五部分 行为金融学在资产配置中的应用与案例研究

第 24 章 行为金融学在资产配置中的应用 / 285

第25章 案例分析 / 296

第六部分 投资者行为类型及其识别过程 ......

书名:财富管理的行为金融

作者:[美]迈克尔・M.庞皮恩

译者:邓鑫

出版时间:2020-04-01

ISBN:9787521715200献给我的兄弟戴夫(Dave)和他的家人。译者序

本书作者迈克尔・M.庞皮恩(Michael M.Pompian)博士是

一位私人财富管理领域的资深专家,尤其对推动行为金融学在

财富管理中的应用做出了卓越的贡献。这本书为第二版,其内

容基于该书第一版以及作者早期发表的一些学术论文成果,它

不仅适合专业的投资者和投资顾问,也很适合对投资学和行为

学感兴趣的普通读者。

这本书的语言形象而生动,案例有趣而意味深长。例如,吸烟为何让人明知故犯?德州扑克的输赢究竟能否被自己控

制?同样的优惠金额为何会导致不同的消费决策?一个害羞的

人更像是集邮爱好者还是宝马车主?类似上述问题分别引出了

各章关于行为偏差的定义与诊断测试。身边的家人和朋友都饶

有兴趣地接受了我对他们的测试,并从书中得到了宝贵的建

议。

这本书的内容专业而严谨,深入浅出地讨论了20种常见的

投资者行为偏差,并将其划分为认知型偏差和情感型偏差,其

中认知型偏差又分为观念执着型偏差和信息处理型偏差。为了

方便读者参阅,作者特意在各章使用了一致的框架,分别讨论

每种行为偏差的概念、实际应用、研究概述、诊断测试以及修

正建议。更重要的是,为了帮助投资者和投资顾问更好地实现

财务目标,书中还介绍了由作者首创的既简单又实用的“行为阿尔法”(Behavioral Alpha)法,以两个具体的假想案例为

基础,将这个方法应用于修正有行为偏差的投资组合中。

在这本书的翻译过程中,我要感谢外交学院和湖南商学院

的同事和学生们给我的各种帮助与鼓励,更要感谢家人给予我

的强大支持,同时也要感谢出版社编辑们的辛勤付出。

邓鑫

长沙・万煦园自序

在撰写这篇序言时,我备感满足。15年前,在我公开发表

的第一篇文章中,我开始介绍行为金融学在实践应用中的益

处。6年前,在本书的第一版中,我提到,行为金融学这个新兴

话题很可能将受到金融学领域的普遍认同。但当时,关于是否

该严肃对待行为金融学,学术界和金融界仍存在争论。6年后,这场争论不辩自明。现在,行为金融学已成为很多专业领域,如顾问-客户关系、财经新闻、学术文献、金融期刊等,会涉

及的金融术语。如今我们无须再讨论行为金融学是否存在,而

需要开始从已有研究中汲取经验,帮助自己成为更优秀的投资

者。因此,本书第二版将继续致力于帮助客户及其投资顾问从

行为金融学的实际应用中受益。

本书旨在分析非理性投资行为,为非理性的个人资产配置

提供指导。通常而言,投资领域以“基准”来衡量投资组合的

业绩,成功投资的定义就是“击败市场基准”。而在我看来,个人投资者应当思考的是,基准水平是否有助于他们实现个人

财务目标,而不用过于考虑投资顾问是否超越了基准水平,或

者他们的投资组合是否超越了政策性基准水平。学习行为偏差

的概念及其对投资过程的影响,将极大地改变我们对成功投资

的看法。一般情况下,只要将行为金融学应用到实际投资中,最佳投资组合就会在舒适的生活状态下出现,这样一来,投资

者才能坚持其投资计划,从而实现长期的财务目标。

本书上一版的编写,恰逢20世纪90年代后期的股票价格暴

涨以及随后的互联网泡沫。这一次又遇到了2008―2009年爆发

的住房和信贷泡沫引发的金融危机。世界各国的央行应对本轮

危机的措施,依然是维持极低的利率水平,政策新意乏善可

陈。因此,我认为我们最好为未来持续存在的不确定性做好准

备。对非理性投资行为的理解与过去同样重要,甚至更重要。

这一点不仅适用于整体市场,而且适用于个人投资者。这本书

主要针对投资顾问,但同样可供资深的个人投资者用来反思其

投资行为,并真正了解如何建立适合自己的投资组合。我不想

这本书被当作一本成功投资学的书而被束之高阁,而是希望其

能作为一本供投资者用来指导资产配置的实践参考手册。

当今的顾问-客户关系需要对个人投资者的行为偏差有更

好的理解,要重视资产配置中存在的各种行为偏差。投资顾问

需要更关注客户决策背后的原因以及是否需要调整或者转换决

策。如果投资顾问能够成功完成这项艰巨的任务,那么其与客

户之间的关系将得到极大的稳固,投资顾问将会获得客户很高

的信任度和忠诚度。

在过去的250年中,许多经济学流派和社会思想都得到了发

展,其中一些只是昙花一现,而另一些至今依然有举足轻重的

地位。我们将从一些新兴观点开始探讨,由此引出时下对行为

金融学的各种见解。在过去的30年中,全社会对行为金融学这

门学科的兴趣,从初期涌现,到迅速升温,许多知名学者纷纷在权威刊物上发表文章,现在主流媒体上频繁出现相关的讨

论。本书将回顾一下为行为金融学塑造现有思想体系的一些关

键人物以及他们所做的贡献,希望能将行为金融的研究推向新

的高度。本书将以投资顾问和投资者均能接受的方式,对最重

要的行为偏差理论进行梳理,并采用案例研究的方式展示实际

发生的行为偏差。本书还将探索行为金融学的一些新领域,包

括一些现在尚未过多涉及的问题,但这些问题也许在未来30年

内会被广泛讨论。

一个充满挑战的环境

在本书的上一版中,我曾提出,投资顾问所处的工作环境

从未如此充满挑战,还写道:“许多投资顾问认为他们在20世

纪90年代后期身处天堂般的好时代,但到2001年和2002年,才

猛然发现那只不过是身陷流沙般的表面繁荣。”以上说法同样

也可以用来描述2005―2007年和2008―2009年的情形。正如一

句老话所言:“事情改变越多,越能保持不变。”我们再一次

发现,自己又处于低回报的环境中。与过去一样,投资顾问仍

要忙于应付客户提出的各种棘手问题:

“这只基金的涨幅为什么不如另外一只基金?”

“市场上个季度表现不佳,那我们接下来该怎么做?”

“资产配置为什么如此重要?”“我们为什么不选其他类型的投资产品?”

“我们为什么不采取同样的方法来投资大学基金和养老

金?”

“我们为什么不减持股票以获取更高的收益?”

投资顾问非常需要一本处理投资方面的行为与情绪问题的

指导手册,从而帮助他们的客户认识到自己难以坚持长期投资

计划的原因。

为什么写这本书

在我对行为金融学的概念及其实际应用进行了日积月累的

研究和学习后,本书第一版才得以完成。20世纪90年代后期,互联网泡沫全面膨胀,我开始关注行为偏差如何影响投资组

合,当时很想搜寻一本相关的书,却始终找不到。我当时并无

写书计划,只是自己觉得有兴趣并开始阅读相关的资料而已。

直到有一天晚上妻子回到家,正处在工作交接时期的她谈到她

做了一套迈尔斯-布里格斯(Myers-Briggs)的性格测试题,这时我才开始考虑写一本关于行为金融学的书。我当时的想法

很简单:不同性格类型的人会采用不同的投资方式,这难道不

是合乎情理的事吗?但我找不到任何相关的参考书。因此,在

我的一位同事约翰・隆戈(John Longo)博士的协助下,我开

始研究行为金融学的实际应用,他当时在纽约证券分析师协会

[ New York Society of Securities Analysts , 简 写 为NYSSA,纽约当地特许金融分析师(CFA)组织]私人财富委员

会工作。我们合作完成了一篇题为《行为金融学实际应用的新

模式:人格类型和性别与既有行为偏差的关联性》的论文,最

终发表在2003年秋季的《财富管理杂志》(Journal of Wealth

Management)上,并成为那一期最受欢迎的文章之一。

自此,我陆续写了很多文章,还撰写了一本由威利出版社

出版的名为《家族办公室与超高净值客户的资产配置指南》

(Advising Ultra Affluent Clients and Family Offices)

的专著,还在晨星顾问网站(Morningstar Advisor.com)开设

了月度专栏,并由此拓宽了我的工作范围。2008年,我在《理

财日报》(Journal of Financial Planning)上发表了题为

《投资者行为类型》的文章,在文中我尝试根据“行为投资风

格”将投资者分为4类。本书会简要回顾这4种投资行为类别,还会在我即将出版的新书《行为金融学和投资者类别》

(Behavioral Finance and Investor Types)中进行详尽解

释。作为一名理财顾问,我发现了理解行为金融学的重要价

值,并发现了一些可行性方法来调整存在行为偏差的投资计

划。本书将为读者介绍这些方法。我希望通过编写本书,分享

我的所学所获,以便其他顾问及客户可以从中受益。

本书适合哪些读者

该书最初作为一本指导理财顾问帮助客户配置和管理资产

组合的指导手册。随着版本的更新,个人投资者显然也可以从中受益。以下是本书的目标读者:

●传统证券经纪顾问。美国和国外的大部分财富都掌管

在传统的证券经纪顾问手中。从历史角度来看,这些顾问通

常达不到传统的受托人标准,他们与客户之间的关系主要基

于财务规划,这些财务规划被附在投资经纪合同后。在现代

社会,许多人认为这一现象将有所改变,因为“财富管

理”、“投资建议”和“经纪业务”将合为一体,而且这一

变化确实在一些权威机构中已经出现。因为投资顾问将要达

到更高的责任标准,所以与客户建立更牢固的关系变得至关

重要。随着金融服务行业的不断发展,行为金融学的应用将

是这些变化中的关键一步。

●私人银行顾问和投资组合经理。美国信托、贝西默信

托等私人银行一直以庄重严肃的态度对待客户的资产组合,但数百年来都是以持有股票、债券和现金为主。最近,许多

私人银行已经将一些非传统产品添加到资产组合的配置中,例如风险投资、对冲基金以及其他投资产品。然而,许多客

户,包括许多高净值客户,仍然主要持有股票、债券和现金

三大类产品,而不论其表现好坏。私人银行将开始采用循序

渐进的方式为客户服务。银行客户往往比较保守,但他们也

愿意放手让自己信任的顾问去管理资产。这种客户基础表明

这是一个可以应用行为金融学的广阔前沿市场,因为这些客

户要么没有认识到他们的资产组合并不合理,要么还未意识

到应该适当采取更积极的资产管理策略。当私人银行与客户已经建立起良好的信任关系时,就应利用这种信任关系将行

为金融学纳入投资顾问与客户的关系中。

●独立理财顾问。我们把持有美国证券经纪人执照但不

隶属于几大股票经纪公司的理财顾问称为独立注册代表或独

立理财顾问。他们具备独特的机会,可以将行为金融学应用

于客户关系中,因为他们通常没有就职于大型企业,也不像

证券经纪同业人员那样受到许多限制。这些独立理财顾问虽

然也受到监管机构的审查,但他们可以选择独特的客户服务

方式。他们运用行为金融学所获得的出色业绩被越来越多人

发现,他们的业务领域不断得到拓展,他们与客户的关系也

随之得到加深和巩固。

●注册投资顾问。在所有可以将行为金融学运用到理财

服务的顾问中,我相信注册投资顾问一定具备条件。之所以

如此,是因为注册投资顾问所在的公司通常规模较小,所受

的监管力度小。可以设想,注册投资顾问会这样问客

户:“你觉得这个资产组合怎么样?”或者“如果我们把你

的资产配置变得更积极些,你会如何反应?”但是,许多其

他类型的顾问,由于考虑到监管、定价、投资选择等其他原

因,不会以这种方式提问。

●个人财富顾问和其他投资顾问。为个人投资者、家族

办公室或者其他实体提供理财顾问服务的人也可以从本书获

益。这本书在认识客户投资决策方式、投资原因以及为顾问

提出投资建议等方面,都可以产生极大的影响。当投资者对其资产配置表示满意,并从心理上认同顾问的决策时,顾问

的任务就圆满完成了,同时还会受到该客户的长期信任。

●个人投资者。对于有能力反思自己并评估自身行为偏

差的个人投资者而言,这本书也是一本理想的读物。许多个

人投资者要么独立投资,要么靠投资顾问获取外部投资建

议,往往会发现自己无法将自身情绪与投资决策过程分开。

但这一情况并非不能改变。只要通过阅读本书并对自身行为

进行深入研究,个人投资者也可以学会调整自己的行为,并

创建出能坚持下去的投资组合,以此实现自己的长期财务目

标。

本书适用于哪些时候

本书适用于期望在资产配置过程中应用行为金融学,为客

户或自己优化投资组合的读者。具体可以用于以下情况:

●当有机会从头开始或重新进行资产配置的时候。顾问

们深知只用现金投资的乐趣所在。这属于一种非常理想的投

资状态,此时不存在税收影响,也不存在与某些资产种类或

既有资产配置附带的一系列问题相关的情感依恋。因此,当

人们有机会只使用现金投资或者对现有投资组合进行大清理

时,正是使用本书所介绍的各种原则的最好时机。●当生活遇到困境时。顾问们经常会遇到非常情绪化的

客户,他们也许正处于诸如离婚、亲人去世或失业等人生低

谷,而他们同时又面临关键的投资决策点。此时,顾问们可

以通过运用本书提出的各种原则,极大地帮助客户改善处

境。

●当股票头寸很集中时。当客户持有单一股票或集中持

有某些股票时,情绪通常很高涨。从本人的经验来看,很难

在短时间内让人们将手中持有的单一股票调整得多元化。常

见的理由是,“我很了解这家公司,所以我觉得能放心持有

它的股票”,“我觉得卖掉股票是不忠诚的行为”,“如果

我卖掉手中任何股票,我的同行会看不起我”,“我爷爷就

持有这只股票,所以我不会卖掉它”等。类似例子不胜枚

举。然而,这恰恰是可以运用行为金融学的时候。顾问绝不

能受到客户行为偏差的影响,而应该与客户一起努力减轻这

些偏差造成的压力。在应对上述情况时,本书可以起到关键

作用。

●当达到退休年龄时。当客户进入退休阶段时,行为金

融学变得至关重要。不同的资产组合,可能会意味着究竟是

过舒适的退休生活,还是过超越现有资产水平的生活。退休

通常意味着重新评估资产组合,这正是顾问将行为金融学纳

入客户关系并使关系深化的好机会。

●当考虑财富转移和分配遗产时。许多高净值客户都有

留下遗产的意愿。这难道不是最容易让人情绪化的问题吗?

由于人们很难开诚布公地讨论什么是可能的、什么是不可能的,而且各方案之间总是在情绪上存在冲突,顾问最好能避

开这些矛盾。然而,如果将行为金融学纳入考虑范围,并加

入第三方局外人的客观视角,客户在分配遗产时,就很可能

得出妥善的结论。

●当与客户创建信任时。与客户建立信任的过程,也是

客户暴露心理偏差的一个情绪化过程。这让人联想到了心理

账户。如果一个客户对自己说,“好吧,我有一大笔信托基

金放在这个地方投资,还有一大笔钱放在另一个地方投

资”,那么这个客户很可能对整个投资组合缺乏全局意识。

此时,应用行为金融学也是很有帮助的。

当然,本书还有许多适用之处,在此不再一一列出。

本书的框架结构

本书这一版对内容和结构进行了更新。在上一版中,第一

部分介绍了行为金融学的实际应用,还介绍了如何将投资行为

纳入客户的资产配置过程。在这一版中,第一部分包括行为金

融学的定义及其历史回顾,还加入了一个新章节对行为偏差进

行概述。资产配置调到第五部分的案例分析中。第二、第三和

第四部分对最常见的一些行为偏差进行了全面回顾,包括基本

介绍、总体描述、专业说明、实际应用、研究概述、对投资者

的影响以及相关诊断和建议。这一版将行为偏差分为认知型偏

差(分为观念执着型偏差、信息处理型偏差)和情感型偏差,依次出现在第二部分、第三部分和第四部分。第五部分主要包括更新后的案例分析以及前文提到的行为金融学在资产配置中

的应用情况。最后,第六部分主要是本人对4种投资者行为类型

的最新研究。第一部分

行为金融学简介

第一部分包括3章。第1章主要围绕“什么是行为金融学这

一问题展开,同时简要介绍行为金融学领域一些关键人物。第2

章追溯行为金融学的演进历史,重点介绍近年来不断发展的理

性行为经济学和非理性行为经济学之间的差异。第3章介绍行为

偏差的主要类型,涉及20种。

第一部分旨在让读者了解行为偏差的基本概念及其对投资

过程的影响,从而帮助投资者及其顾问改善经济状况并实现预

定的财务目标。第1章

什么是行为金融学

传统金融学认为市场参与者是理性的,但是行为金融学

则认为市场参与者是正常的。

迈尔・斯塔特曼(Meir Statman),圣塔克拉拉大学

行为金融学的重点在于试图阐释现实中的投资者和市场行

为与投资者行为理论之间的差异,而传统(或标准)金融学则

建立在对投资者和市场行为做出的理想假设基础上。全球的理

财顾问已经开始意识到,为了给客户提供更优质的服务,不能

只依靠理论或数学模型来解释个人投资和市场行为。正如迈尔

・斯塔特曼所说,传统金融学认为市场参与者是理性的,但是

行为金融学则认为市场参与者是正常的。这就意味着正常人会

出现非理性行为,而事实上几乎没有人(我其实更想说,绝对

没有人)能处于完全理性状态。本书的内容都是基于普通正常

人的行为分析,部分内容也会深入研究市场的非理性行为。然

而,本书的重点还是集中在个人投资行为上。

从本质上说,行为金融学是研究个人和集体如何做出财务

决策的一门学科。了解投资者和市场的运行方式,将有助于通

过行为调整来提升投资收益。应用行为金融学,在许多情况下

能为投资顾问及其客户带来超预期的结果。但顾问们不能将行为金融学视为万能药或者解答客户问题的标准答案。与客户的

合作与沟通既是一门艺术,也是一门科学,而行为金融学可以

帮助顾问提升沟通艺术方面的能力。本章从介绍关键人物开

始,这些人物促使社会深入了解行为金融学的益处。然后,本

章将指出传统金融学和行为金融学之间的主要差异。通过对

比,我们能够对“行为金融学是什么”这一问题形成统一的看

法,进而帮助我们理解行为金融学这个专业术语在财富管理领

域的实际应用情况。本章的结尾将总结行为金融学在维护客户

关系中的作用,以及在实际中如何应用行为金融学的相关理论

来强化咨询关系。

行为金融学:概要

行为金融学,通常被认为是心理学在金融学领域的应用,如今已成为一个非常热门的话题。2000年3月,互联网泡沫破

裂,社会开始逐渐接纳行为金融学的研究方向。2008―2009年

金融危机全面爆发期间,许多投资者和顾问不得不纷纷关注这

个领域。虽然行为金融学这一术语经常出现在图书、期刊文章

和投资类论文中,但仍有许多人对其概念没有深入理解。有一

些与行为金融学类似的词汇也常常引起一定程度的混淆,例

如,行为科学、投资者心理学、认知心理学、行为经济学、实

验经济学和认知科学,等等。此外,近期出版的许多投资者心

理学图书,尽管涉及行为金融学的很多知识点,但均未能对行

为金融学进行完整的定义。本部分将尝试对行为金融学这一术

语做更详细的解释。首先,我们会介绍该领域中的知名学者以及他们所取得的杰出成就(未列出详尽的成果清单),并概述

行为金融学的发展历程。然后,我们将介绍行为金融学的两个

重要子课题:微观行为金融学和宏观行为金融学。最后,我们

将重点分析行为金融学在财富管理领域的实际应用。

领域关键人物

本书第2章是对行为金融学的历史回顾。这里我们先介绍近

年来在行为金融学领域做出卓越贡献的关键人物。他们中有很

多人都是活跃在学术界的专家学者,但也有很多人将其学术成

果应用于实践当中,这一点尤其值得我们关注。这部分介绍的

主要人物有罗伯特・席勒(Robert Shiller)教授、理查德・

塞勒(Richard Thaler)教授、迈尔・斯塔特曼教授、丹尼尔

・卡尼曼(Daniel Kahnemann)教授和弗农・史密斯(Vernon

Smith)教授。

第一位重量级人物是罗伯特・席勒教授(见图1.1)。有些

读者可能熟悉《非理性繁荣》(Irrational Exuberance)一

书,这本著作的作者正是耶鲁大学的教授――罗伯特・席勒博

士。该书名引自美联储前主席艾伦・格林斯潘(Alan

Greenspan)1996年12月5日在华盛顿的一次著名演讲,发表于

美国企业研究所举办的关于公共政策研究的弗朗西斯・博耶讲

座后的晚宴上。在演说中,格林斯潘指出,持续的高速经济增

长与低通胀并行时,尽管这种组合通常被认为是稳定的指标,但是我们无法确定非理性繁荣何时会过度抬升资产价值,是否

会演变成非预期的长期性经济紧缩,如同日本过去10年所经历的那样。 《非理性繁荣》出版的前几天,正是20世纪90年代

末股票市场下跌之前的最高点,席勒在书中警告投资者,此时

大幅上涨的股票市场与各种历史数据相比是反常的。他提醒人

们:“在未来几年内,公众可能会对股票市场的表现普遍感到

非常失望。” 据报道,当时普林斯顿大学出版社负责该书出

版的编辑,出于对市场崩盘的恐慌,加紧出版了这本《非理性

繁荣》,以此警示投资者。遗憾的是,大多数人并未注意到这

个警报。如格林斯潘所预言的那样,股市泡沫果真破灭了。只

是此次股市调整的时间比这位美联储前主席预测的时间早一

些,但庆幸的是,其后果没有像日本当年资产泡沫破灭造成的

后果(格林斯潘在演讲中将其形容为“幽灵”)那么惨重。

图1.1 罗伯特・席勒(美国东部经济学会前主席、畅销书作家)近来,席勒教授一直致力于寻找美国房地产市场下一个泡

沫出现的时间点。席勒与另一位学者卡尔・凯斯(Karl Case)

共同开始对美国房地产数据的搜集整理,现被称为标准普尔凯

斯-席勒全国住房价格指数,该指数是反映美国独户住宅价格

的综合指数,可供美国九大人口调查机构使用。早在2004年,席勒和凯斯就提出质疑:“房地产市场是否存在泡沫?”他们

当时的意识很超前,但是看得相当准。席勒教授经常在各种新

闻节目上发表自己的评论,我认为他的观点值得大家密切关

注。

另一位备受瞩目的行为金融学研究专家是芝加哥大学商学

院的理查德・塞勒教授(见图1.2)。他和欧文・拉蒙特(Owen

Lamont)合作撰写了一篇题为《是否可以对市场做加减法?科

技股票分拆上市的错误定价》 的论文,主要研究了互联网泡

沫中的非理性投资行为。文中以3Com(企业联网解决方案供应

商)在1999年将掌上电脑(Palm Pilot)分拆成一个新公司为

例,提出如果投资者行为处于真正的理性状态下,那么掌上电

脑被分拆后的几个月,3Com就应当维持正的市场价值。但实际

上,在3Com于2000年3月向股民出售了一部分掌上电脑股票后,掌上电脑的股票交易价格超过了原公司股票的内在价值。塞勒

认为“这在理性世界里是不会发生的”。同时,塞勒教授还在

1993年出版了论文集《行为金融学的演进》(Advances in

Behavioral Finance)。图1.2 理查德・塞勒(知名行为金融学家)

最近,塞勒教授与卡斯・桑斯坦(Cass Sunstein)教授共

同撰写了《助推:如何做出有关健康、财富与幸福的最佳决

策》(Nudge:Improving Decisions About Health,Wealth,and Happiness)。在该书中,塞勒和桑斯坦认为,通过引导人

们做出更好的选择,每个人都可能让社会变得更美好。以下内

容摘自塞勒和桑斯坦接受亚马逊(Amazon.com)采访时的一段

有趣而深刻的对话。 他们提出的选择架构(choice

architecture)这一概念,尤为值得赞赏。

亚马逊:请问助推是什么意思?人们为什么在某些时候

需要被推动?塞勒和桑斯坦:我们所谓的助推,是指影响人们做出选

择的一切因素。学校食堂可以把健康的食物摆在一眼可以看

到的地方,引导孩子们选择健康的食物。我们认为,现在应

该让包括政府在内的所有机构采用科学的方法优化人们的选

择和体验,这样才能让人们的生活更简单方便,以微小的改

变推动大家向更美好的生活前进。

亚马逊:你们能举出助推的成功案例吗?

塞勒和桑斯坦:有一个很好的例子叫作“为明天多储

蓄”计划。公司雇主为那些没有太多储蓄的员工提供了一个

计划,即每逢加薪时,员工的储蓄率就自动提升。一些公司

实施这一计划后,公司员工的储蓄率提高了两倍多,而且现

在已经有数千名雇主发起了这一计划。

亚马逊:什么是“选择架构”,它将如何影响普通人的

日常生活?

塞勒和桑斯坦:选择架构就是人们做决策时所处的环

境。假设你走进一家自助餐厅,你第一眼看到的是什么食

物?是沙拉、汉堡,还是薯条?巧克力蛋糕摆放在哪里?水

果又在哪里?可供选择的食物和食物摆放的位置等各种因素

都会影响你选择吃什么,因此那些安排食物摆放方式的人,就是自助餐厅的选择架构者(choice architect)。我们所

有的选择几乎都受选择构架者的影响。选择架构体系涵盖了

很多规则,即在你什么也不做的情况下,会有哪些事情发

生:听到什么、听不到什么,看到什么、看不到什么,都是提前安排好的。医生、雇主、信用卡公司、银行,甚至父母

都是我们的选择构架者。

我们的研究表明,精心设计的选择架构,完全可以在他

人自愿的情况下优化人们的决策。例如,我们可以帮助人们

在储蓄增加后更好地规划其养老的投资计划,可以帮助人们

选择更优惠的抵押贷款方案,可以在节省更多公用事业费用

的同时改善生态环境。一个良好的选择架构,甚至可以减少

离婚过程中的痛苦或者以一个更乐观的心态进入第一次婚

姻。

亚马逊:你们提出大多数人在选择一台新电视机或音响

设备时所花的时间远远多于其健康计划或养老规划的决策时

间。那么,在重要的长期决策面前,人们为什么大多会处于

你们所形容的“自动驾驶”状态呢?

塞勒和桑斯坦:主要有3个方面的原因。第一个原因

是,人人都有拖延症,尤其是在复杂的决策面前。选择太多

会导致信息超负荷。研究表明,在许多情况下,人们只会延

迟选择[如选择不加入401(k)计划],或者只以最简单的

方式做出决策,如采用默认选项或者听取强势销售员的推

荐。

第二个原因是,我们身处的社会变得更加复杂。30年

前,大多数抵押贷款是按照30年前的固定利率计算的,不难

做出比较。现在有几十种抵押贷款方案供大家选择,甚至金

融学教授都难以做出判断。人们需要花费极高的成本才能找出最优方案,因此一个职业素养较低的抵押贷款经纪人,很

轻易地就可以将缺乏经验的借款人推到一个糟糕的方案里。

第三个原因是,大家一般认为人们面对高风险时会投入

更多的思考,但是实际上高风险会让人紧张。在这种情况

下,有些人会选择逃避,然后决定做点其他事情来转移注意

力,如看会儿电视或者想一想棒球的事情。因此,我们的大

部分生活都处于不需要过多思考的“自动驾驶”状态,这是

因为复杂的决策并非易事,而且往往无趣。助推可以确保人

们在处于“自动驾驶”状态或不愿做出艰难选择时,所面对

的处境依然是对我们有利的。

迈尔・斯塔特曼博士(见图1.3)也是一位在行为金融学领

域较为高产的教授,任教于圣塔克拉拉大学利维商学院。斯塔

特曼在行为金融学领域发表了多篇著作,其中一篇早期论文

《行为金融学:过去的斗争与未来的事业》(Behavioral

Finance:Past Battles and Future Engagements) ,被认

为是行为金融学的又一篇经典研究力作。他提出了一系列关键

问题,并且都发表了自己的深刻见解。比如,哪些因素影响投

资者的认知型偏差和情感型偏差?投资者的目标是什么?理财

顾问和投资计划发起者如何帮助投资者?风险和后悔的本质是

什么?投资者如何配置资产组合?战术性资产配置和战略性资

产配置有多重要?股票回报的决定性因素是什么?情绪会产生

怎样的影响?斯塔特曼教授被授予威廉・夏普最佳论文奖,伯

恩斯坦-法博兹雅各・列维奖,还两度获得“格雷厄姆与多德

杰出贡献奖”。图1.3 迈尔・斯塔特曼(圣塔克拉拉大学利维商学院金融学教授)

最近,斯塔特曼教授完成了一本名为《投资者究竟想要什

么》的著作 。斯塔特曼提出,投资者真正想要的投资回报有3

类:功利性、表达性和情感性的回报。功利性回报指的是投资

回报的底线,即金钱所能买到的东西。表达性回报指的是向我

们自己和他人传达投资者自身的价值观、品味和地位。例如,斯塔特曼认为投资对冲基金可以展示其社会地位,投资社会责

任基金则可以展现其品德。情感性回报指的是投资给人们带来

的情感上的满足。他举例道,保险单让人们感到安全,乐透和

投机股票给人们带来希望,股票交易则让人兴奋。

作为一个独特的学术和专业分支领域,最伟大的行为金融

学实践可以在丹尼尔・卡尼曼和弗农・史密斯的成果中找到,他们于2002年共同获得诺贝尔经济学奖。卡尼曼的获奖原因

是“把心理学研究和经济学研究结合在一起,尤其是在不确定

状况下人类判断与决策的相关研究”,史密斯的获奖原因是“建立实验室实验进行实证经济分析,尤其是对各种市场机

制的研究”,两人由此获得评奖组委会的认可。

卡尼曼教授(见图1.4)发现,在不确定的状况下,人们的

决策行为会系统性地偏离标准经济学理论的预测。卡尼曼教授

与阿莫斯・特沃斯基(Amos Tversky)(于1996年去世)一起

提出了前景理论。作为标准理论模型的替代,前景理论在描述

人们的经济学行为上有重大突破,这在后面的章节中会详细论

述。卡尼曼还发现,基于有限的知识,人们在短时间内寻求快

捷的决策方案时,通常会系统性地偏离概率论的基本原理。卡

尼曼的成果启发了新一轮的研究热潮,即将认知心理学的观点

加入金融学和经济学模型中。

图1.4 丹尼尔・卡尼曼(2002年诺贝尔经济学奖获得者)

资料来源:乔恩・罗默(Jon Roemer)拍摄,诺贝尔基金会。弗农・史密斯(见图1.5)因确立了实验室方法的标准而闻

名,这些标准奠定了实验经济学研究领域的基础。在实验过程

中,他揭示了各种市场机制的重要性,例如,拍卖者的预期收

入依赖于他采用的拍卖技巧。史密斯还引入了“风洞实验”,提出在各种市场设计投入实际操作前,先在实验室中测试其影

响。史密斯对电力市场放松监管的情景,提前进行了建模实

验。他的研究成果促使实验方法成为实证经济分析的重要工

具。

图1.5 弗农・史密斯(2002年诺贝尔经济学奖获得者)

资料来源:诺贝尔基金会。

根据我们的观察,行为金融学是用模型来解释个人投资行

为和市场表现的,因此要给行为金融学下定义并非易事。本书

的目标是要运用行为金融学知识体系中十分有价值的部分来提升我们的收益,因此阅读本书的从业者和投资者的主要任务之

一,就是对专业术语形成统一的认识。为了达到本书的目标,我们采用传统经济学教科书推崇的方式,将行为金融学这个主

题分为两方面:微观行为金融学(Behavioral Finance

Micro,简写为BFMI)和宏观行为金融学(Behavioral Finance

Macro,简写为BFMA)。

●微观行为金融学研究个人的投资行为或偏差,不同于

传统经济学的“理性”假设。

●宏观行为金融学发现和阐述有效市场假说中的异常状

况,并用行为模型来解释异常状况产生的原因。

作为财富管理从业者和投资者,我们主要关注微观行为金

融学,即个人的投资行为。具体而言,我们希望找出相关的心

理偏差并分析其对资产配置决策的影响,以便我们能够在投资

过程中有效应对偏差所产生的影响。

在行为金融学的两大分类中,传统金融学与行为金融学之

间在一些问题上仍然存在争论。在宏观行为金融学方面,两个

学派的争议点在于,市场是有效的还是受行为的影响。在微观

行为金融学方面,分歧点在于,个人投资者是完全理性的,还

是有认知和情感误差影响他们的财务决策。这些问题将在本章

的下一节中进行讨论。在此之前,我们需要认识到一个重点,那就是大部分经济学和金融学理论有一个假设前提,即个人会

采取理性行为并在决策过程中充分考虑一切可用信息。然而,学术研究人员已经收集了大量的成年人实验数据,显示了实验

对象的非理性行为和决策中反复出现的误差。

最后,需要说明的是,如今有大量信息让大家认识到大众

媒体所提及的货币心理学,该学科涉及个人与金钱的关系,即

人们如何花钱以及如何看待金钱。由于现在已有许多与之相关

的权威著作,本书不会涉及货币心理学这个领域。

传统金融学与行为金融学之间的争议

本部分将先回顾传统金融学的两个基本假设前提――理性

市场和理性经济人,这正是行为金融学所质疑的两个概念。同

时,将介绍行为金融学流派挑战传统金融学所依据的基本原

理,然后会列出一些支持行为金融学观点的证据。

综述

2004年10月18日星期一的《华尔街日报》(Wall Street

Journal)刊登了一篇重要文章,但当时几乎没有引起任何注

意。这篇文章引用了金融学有效市场假说学派重要人物尤金・

法玛(Eugene Fama)的一段话。股票价格可能会出现不合理的

变化趋势。 这句话的意义,无异于当时波士顿红袜队球迷提

议将其球队主场――芬威公园,改名为优吉・贝拉体育场来纪

念竞争对手纽约洋基队的接球手。这一思潮的发展随即受到了

人们的关注,并得到了许多行为主义者的认可。法玛在《市场

效率、长期回报和行为金融学》这篇论文中也提到这个转变。这篇论文是社会科学研究网(Social Science Research

Network,简写为SSRN)上投资类文章中被下载最多的论文之

一。该文还引用了伊博森公司创始人罗杰・伊博森(Roger

Ibbotson)的评论:“这是一场正在发生的大转变。人们正在

认识到市场没有我们想象的那么有效。”

如迈尔・斯塔特曼明确指出:“传统金融学是建立在一系

列支柱理论之上的,包括米勒-莫迪利安尼(Miller and

Modigliani)套利模型,马科维茨(Markowitz)提出的现代投

资组合理论,夏普(Sharpe)、林特纳(Lintner)和布莱克

(Black)的资本资产定价理论,以及布莱克、斯克尔斯

(Scholes)和默顿(Merton)创立发展的期权定价理论。”

传统金融学理论致力于通过推导简明的数学模型来解释实际生

活中因市场不完美或存在干扰信息而变得复杂的金融问题。传

统金融学依赖于将复杂现实过分简化的假设条件。例如,理性

经济人是传统金融学的基本假设之一,即投资者在任何情况下

都可以做出完全理性的经济决策。通常,传统金融学基于对投

资者行为做出的理想假设,而非依据投资者的实际行为。行为

金融学则试图从金融市场和个人投资者的实际表现和行为中研

究投资者的心理现象。与传统金融学相同的是,行为金融学也

受到基本规则和假设的约束。但不同的是,传统金融学依赖于

理想化的金融行为假设,行为金融学则建立在实际的金融行为

假设上。

有效市场与非理性市场20世纪70年代,有效市场假说作为传统金融学的理论基

础,已经被大多数学者和专业人士视为研究市场行为的模型。

源于尤金・法玛的博士论文的有效市场假说,在过去的几十年

中不断得到发展并走向成熟。法玛有力地证明了如下观点:在

一个由许多消息灵通的投资者组成的证券市场中,资产可以被

合理定价,且价格将反映所有可获得的信息。有效市场假说有3

种形态:

●弱式有效市场假说,认为如果证券价格已充分反映过

去所有的市场价格和数据,那么针对股票价格的技术分析基

本无效。

●半强式有效市场假说,认为如果证券价格已充分反映

相关公司的所有公开信息,那么技术分析和基本面分析都失

去作用。

●强式有效市场假说,认为如果证券价格已充分反映相

关公司的所有信息,包括已公开的或者内部未公开的信息,那么此时连内幕消息也毫无价值。

如果市场是有效的,那么任何量级的信息或者严谨的分析

都不会带来高于基准的超额回报。有效市场基本上可以被定义

为,由大量追求个股利润最大化的理性投资者组成的市场。一

个关键的基本假设是,所有的市场参与者都可以免费获得相关

信息。在任何给定的时间内,市场参与者之间的竞争,会导致

市场上个人投资者的出价反映所有信息产生的总体影响,包括

已经发生的和市场预期发生的事件信息。总而言之,在有效市场里,任何时间段的证券价格都会与该证券的内在价值相匹

配。

关于市场有效性的争论主要聚焦于投资经理应该如何选择

投资策略。被动型投资经理认为市场有效性太高而无法“击败

市场”;主动型投资经理则认为正确的策略可以持续产生超额

收益(阿尔法是超越基准的投资回报)。事实上,平均来看,主动型投资经理只在13的时间内获得了超额收益。这也许可以

解释,过去5年中交易所交易基金(Exchange-Traded Funds,简称ETFs)为何广受欢迎以及风险资本家为何转而投资新兴的

交易所交易基金公司,其中许多公司都发行了以交易所交易基

金为主题的衍生品。

有效市场假说的影响极其深远。大多数股票和债券的交易

者都认为,他们能够以低价买入、高价售出有价证券。如果市

场真正有效且当前证券价格可以完全体现所有相关信息,那么

在证券交易中试图获得超越基准的收益,不过是一场拼运气而

非拼技巧的游戏。

关于市场有效性的争论的确引发了成千上万的研究,这些

研究试图证明特定的市场是否真的有效,而且不少研究确实找

到了支持有效市场假说的证据。然而,也有研究人员记录了与

有效市场假说相矛盾的大量连续异常现象。市场异常类型主要

有3种:基本面异常(fundamental anomalies)、技术异常

( technical anomalies ) 和 日 历 异 常 ( calendar

anomalies)。基本面异常

对股票价值进行基本面分析时,不合常规的股票表现被称

为基本面异常。例如,许多人并不知道,最受欢迎和最有效的

投资方法之一――价值投资,正是基于有效市场假说提出的基

本面异常。大量证据表明,投资者一直高估成长型公司的前

景,低估了冷门公司的价值。

尤金・法玛和肯尼斯・弗兰奇(Kenneth French)以低市

净率(PB)的股票为例,研究了1963―1990年的低市净率股

票。 该研究包括在纽约证券交易所、美国证券交易所和纳斯

达克上市交易的所有股票。他们按照股价净值比的高低,将股

票分为10组并进行年度排名,发现股价净值比最低的股票报酬

率反而高出股价净值比最高的股票8%~21.4%,只不过股价净值

比最高的股票的报酬率的十分位数较高。法玛和弗兰奇又按风

险排名,发现价值股风险较低,而成长股风险最高。另一位著

名价值投资者大卫・德雷曼(David Dreman)发现,截至1994

年的25年内,市净率最低的20%的股票(每季度更新一次)的报

酬 率 明 显 优 于 市 场 表 现 。 反 过 来 , 市 场 表 现 又 优 于

Compustat(数据库名)收录的1 500只股票中股价净值比最高

的20%的股票。

市净率低的股票通常也会出现基本面异常。大量研究表

明,市净率越低的股票,其未来的投资价值通常也越低。但是

在《华尔街的运作奥秘》这本书中,詹姆斯・欧沙纳西(James

P.O'Shaughnessy)指出,市净率低的股票的表现不仅优于市场整体表现,并且优于高市净率的股票。他认为,市净率是带来

超额收益的最主要决定因素。

低市盈率(PE)是另一项倾向于与股票回报反向相关的指

标。大卫・德雷曼等人的大量研究表明,低市盈率股票的收益

在整体上往往高于高市盈率的股票和市场组合的收益。

大量证据还显示,高股息收益率股票的表现往往能跑赢其

他股票。近期备受关注的“道指红利策略”(Dow Dividend

Strategy)建议投资者购买股息收益率最高的10只道指成分

股。

技术异常

在投资界,还有一个争论不休的话题,那就是历史数据是

否可以用于预测股票价格及其走势。技术分析包含许多通过研

究历史价格来预测价格走势的技巧。有时,技术分析揭示了与

有效市场假说不一致的地方,这些就属于技术异常。常见的技

术分析策略包括相对强度和移动平均线,还有支撑位和阻力

位。对我们来说,要全面地讲解这些技术策略会太过复杂,但

幸好现在已有很多以技术分析为主题的优秀著作。一般来说,大多数以技术分析为主的研究方法(即所谓的弱式有效市场假

说)发现,价格会随着新的股市信息而迅速调整,使用技术分

析的投资者不太可能抢占先机。然而,技术分析流派仍然坚信

某些特定的技术分析是有效的。

日历异常“一月效应”(January Effect)属于许多日历异常现象

之一。从历史上看,1月份股票的收益率,特别是小盘股,会异

常高涨。关于这个问题,研究人员罗伯特・豪根(Robert

Haugen)和菲利普・乔瑞(Philippe Jorion)指出:“一月效

应可能是全世界股票市场中最知名的异常行为之一。” “一

月效应”可以带给我们许多启示,因为人们在25年前就已经发

现了这个效应,但直到今天其依然存在。(按照套利理论,当

交易者试图提前进行异常交易时,异常现象应该是会消失

的。)

“一月效应”可以归因于股市在上年末缴税抛售后出现的

反弹。在年底前下跌的个股更有可能为了抵税而被抛售。一些

研究人员开始发现“十二月效应”(December Effect),它是

由许多共同基金的持仓报告以及投资者在1月份潜在上涨前的买

入需求所致。

此外,还有一个“月交替效应”(Turn-of-the-Month

Effect)。研究表明,在月初前4天和月末最后1天,投资股票

的回报率比其他交易日更高。弗兰克・罗素公司(Frank

Russell Company)研究了标准普尔500指数65年来的回报率,发现美国大盘股持续在月末月初交替的那几个交易日产生更高

的回报。 有人认为这是由于月末时人们持有的现金流(工

资、抵押贷款、信用卡等)比较充裕。克里斯・亨塞尔(Chris

Hensel)和威廉・津巴(William Ziemba)发现:“1928―

1993年,月末月初交替的交易日的回报率始终大幅超过平均水

平,而这65年间,标准普尔500指数的总收益也在月底发放。”该研究表明,投资者可以通过在月末之前有规律地定投而获

益。

最后,截至本书撰写时,道琼斯工业平均指数的净下跌点

数从未在任何年份以“5”结尾。当然,这可能纯属巧合。

有效市场假说和异常市场假说都存在有效之处。实际上,市场既不是完全有效的,也不是完全异常的。市场的有效性并

不是非黑即白的,而是要看有效性的强弱,要根据不同的市场

情况来讨论有效性。在有效性较弱的市场中,精明的投资者比

迟钝的投资者能获得更高的回报。许多人认为,通用电气和微

软等大盘股的市场往往信息充分且效率很高,而小盘股和国际

股的市场有效性较弱,因此获益机会更多。房地产市场虽然在

传统意义上是一个低效市场,但如今已变得更加透明。在本书

写作期间,美国房地产市场可能正在进入泡沫阶段。此外,风

险投资市场由于参与者之间的信息不对称,且缺乏流动性和价

格连续性,被认为是一个效率低下的市场。

理性经济人与具有行为偏差的人

理性经济人假设源于新古典经济学,它是人类经济行为的

简化模型,它假设个人的经济决策受完全利己、完全理性和完

全信息3个原则的影响。与有效市场假说一样,理性经济人是经

济学家们在不同程度上坚持的信条。有些学者接受了半强式理

性经济人假设,这个假设并不认为理性经济行为完全占据主导

地位,但仍然假设理性经济行为是高频行为。还有些经济学家

支持弱式理性经济人假设,认为虽然存在理性行为,但它只是低频行为。不同版本的理性经济人假设都有一个核心观点,即

人是追求自我利益最大化的完全理性人,并会做出绝对理性的

经济决策。经济学家之所以喜欢用理性经济人这个概念,主要

有两个原因:

●理性经济人假设使经济分析相对简单。当然,人们可

能会质疑一个如此简单的模型能有多大用处。

●理性经济人假设允许经济学家量化他们的成果,使人

们可以更直观、更容易地理解他们研究的内容。如果人类是

完全理性的,拥有完全充分的信息且追求完全利己,那么他

们的行为就能被量化。

对理性经济人假设的质疑与挑战集中在其3个基本假设上,即完全理性、完全利己和完全信息。

●完全理性。人们处于理性状态下,有能力思考并做出

对自己有益的决策。然而,理性并不是人类行为的唯一驱动

力。事实上,它甚至可能不是主要的驱动因素。许多心理学

家认为,人类的理智实际上是屈从于情感的。他们认为,人

类行为与其说是逻辑的产物,不如说是主观冲动的产物,如

恐惧、爱、恨、快乐和痛苦。人类使用他们的理智只是为了

达到或避免这些情感上的结果。

●完全利己。许多研究表明,人们并不完全是自私自利

的。如果是这样,那么慈善事业就不会存在,以无私、奉献和对陌生人仁慈为傲的宗教,也不会在过去几个世纪如此盛

行。完全的利己主义会阻止人们去做一些无私的事情,如志

愿服务、帮助有需要的人或者在军队服役。完全的利己主义

还会避免自杀、酗酒和滥用药物等自毁行为。

●完全信息。有些人可能在某些方面拥有完全或近乎完

全的信息。例如,一位医生会希望在其职业领域精益求精。

然而,每个人都不可能掌握所有学科的一切信息。在投资领

域,需要认识和学习的东西几乎是无限的,即使是最成功的

投资者,也不可能精通所有的学科。

许多经济决策是在缺乏完全信息的情况下做出的。例如,一些经济学理论假设人们根据美联储的货币政策调整投资习

惯。当然,有些人明确地知道在哪里可以找到美联储数据、如

何解读以及如何应用这些数据,但也有很多人不知道或者不关

心美联储是什么。这种低效率影响了数百万人,因此很难让人

相信所有投资者都拥有完全信息这一假设。

同样,与市场有效性一样,人的理性也不能简单归为黑或

白,而更应该像灰色光谱一样分为各种不同程度。人既不是完

全理性的,也不是完全非理性的,人应该是不同理性和非理性

特征的组合,在不同情况下会受到不同程度的启发。

行为金融学对私人客户的作用私人客户可以从行为金融学的应用中获益良多。由于行为

金融学对于个人投资者来说是一个相对较新的概念,投资顾问

可能会怀疑其有效性。此外,投资顾问可能不愿意通过询问客

户的想法或行为背后的原因来确认其行为偏差,尤其是在咨询

关系的初期。

本书的目标之一是,在投资顾问与客户的财富管理关系

中,将行为金融学推向更主流的话题。

随着越来越多的从业者开始运用行为金融学,客户会看到

随之而来的好处。毫无疑问,对于投资者心理如何影响投资结

果的理解,将有利于咨询关系的展开。行为金融学增强投资顾

问与客户关系的关键结果是,建立一个满足客户长期目标的投

资组合,同时投资顾问可以轻松地遵循和执行这个投资组合。

这一结果具有明显的优势,而这些优势也表明行为金融学在投

资组合管理中将发挥越来越大的作用。

如何应用行为金融学来建立成功的咨询关系

尽管财富管理从业者有各种不同的方法来衡量咨询关系的

成功程度,然而不得不承认,每一段成功的关系几乎都有以下

几个基本特征:

●顾问了解客户的财务目标。

●顾问采用系统化(一致性)的方法为客户提供建议。●顾问实现了客户的预期目标。

●成功的咨询关系使客户和顾问都受益。

那么,行为金融学会带来什么帮助呢?

实现财务目标

资深的投资顾问都知道,建立明确的财务目标对于创建适

合客户的投资计划是至关重要的。为了制定最佳的财务目标,我们应当了解目标制定背后的决策、心理和情感。本书接下来

会提出一些建议,让顾问可以使用行为金融学来辨识投资者设

定其目标的原因。这些见解使顾问不仅能够加深与客户的联

系,创造更好的投资结果,还能建立更好的咨询关系。

保持体系化的方法

大多数成功的顾问都采用成体系的方法来提供财富管理服

务。将行为金融学纳入考量的好处是,它可以成为顾问体系化

方法的一部分,同时顾问也无须大规模地改变原有的方法。在

提出实际的投资建议前,顾问可以通过应用行为金融学来加深

对客户的了解,因而可以增强咨询关系中的专业性和结构性。

客户也会对这个过程感到欣慰,双方的咨询关系将变得更加成

功。

达到客户预期在咨询关系中,与达到客户预期相比,也许没有其他方面

能从行为金融学中获益更多了。要建立成功的咨询关系,达到

客户预期是至关重要的。在许多不如人意的状况下,顾问正是

因为不了解客户的需求,才没有实现客户的期望。行为金融学

则提供了这样一个环境,可以让顾问先向后退一步,试着了解

客户的真正动机。只有了解了客户期望背后的根源,顾问才能

更好地帮助客户实现这些预期目标。

实现互利关系

毫无疑问,当客户对采取的投资措施感到心满意足时,顾

问的实践水平就能得到提高,其职业生涯也能由此受益。将行

为金融学的方法纳入咨询关系有助于建立更牢固的咨询关系,并能为客户带来更高的收益。

投资顾问知道,投资结果的好坏并不是客户寻求新顾问的

主要原因。失去客户的首要原因是,客户认为他们的顾问不能

理解或者不试图理解自己的财务目标,从而导致关系恶化。行

为金融学的主要益处就是能帮助客户和顾问建立更牢固的关

系。通过深入了解客户的心理并掌握他们的动机和忧虑,顾问

可以帮助客户免遭市场每日波动的影响,更好地理解投资组合

创建背后的逻辑,以及为什么这是最适合自己的投资组合。

1. The Federal Reserve Board ,www.federalreserve.govboarddocsspeeches199619961205.htm.2. Robert Shiller , Irrational Exuberance ( New Haven , CT : Yale

University Press,2000).

3. Owen A.Lamont and Richard H.Thaler , “Can the Market Add and

Subtract?Mispricing in Tech Stock Carve-Outs,”Journal of Political

Economy 111(2)(2003):227-268.

4. www.amazon.comNudge-Improving-Decisions-Health-

Happinessdp014311526Xref=sr_11_?ie=UTF8&qid=1315651564&sr

=8-1.

5. This paper can be found on Meir Statman's home page at

http:lsb.scu.edufinancefacultyStatmanDefault.htm.

6. Meir Statman,What Investors Really Want:Discover What Drives

Investor Behavior and Make Smarter Financial Decisions(New York:

McGraw Hill,2011).

7. Nobel Prize web site :

http:nobelprize.orgeconomicslaureates2002.

8. Jon E.Hilsenrath,“Belief in Efficient Valuation Yields Ground

to Role of Irrational Investors:Mr.Thaler Takes on Mr.Fama,”Wall

Street Journal,October 18,2004.

9. Jon E.Hilsenrath,“Belief in Efficient Valuation Yields Ground

to Role of Irrational Investors:Mr.Thaler Takes on Mr.Fama,”Wall

Street Journal,October 18,2004.

10. Meir Statman , “Behavioral Finance : Past Battles and Future

Engagements,”Financial Analysts Journal 55(6)(NovemberDecember

1999):18-27.

11. Eugene Fama and Kenneth French,“The Cross-Section of Expected

Stock Returns,”Journal of Finance 47(2)(1992):427-465.

12. Dream Value Management web site:www.dreman.com.13. James O'Shaughnessy,What Works on Wall Street(New York:McGraw-

Hill Professional,2005).

14. Dream Value Management web site:www.dreman.com.

15. Robert Haugen and Philippe Jorion,“The January Effect:Still

There after All These Years,”Financial Analysts Journal 52(1)

(January-February 1996):27-31.

16. Russell Investment Group web site:www.russell.comuseducation_

center.

17. Chris R.Hensel and William T.Ziemba,“Investment Results from

Exploiting Turn-ofthe-Month Effects , ”Journal of Portfolio

Management 22(3)(Spring 1996):17-23.第2章

微观行为金融学历史

一旦进入所谓的“泡沫式繁荣”时代,没有泡沫是不会

破的。

玛格丽特・撒切尔(Margaret Thatcher),英国前首

相

本章是对微观行为金融学历史的一次回顾。若要全面考察

行为金融学产生的重要影响,则需要了解行为科学、投资心理

学、认知心理学、行为经济学、实验经济学和认知科学等方面

的很多学者、论文和学科。本章内容无法做到面面俱到,会重

点关注过去250年里曾出现过的重要里程碑,尤其是行为金融学

应用到私人客户中的最新进展。(免费书享分更多搜索@雅

书.)

从历史视角看心理学与经济学的联系

历史根源

只要存在市场,就会存在非理性投资者。历史上知名的非

理性投资案例可以追溯到16世纪的“早期现代社会”(或称为“重商主义时期”)。一位名叫康拉德・桂士勒(Conrad

Guestner)的男子把郁金香球茎从土耳其的君士坦丁堡引入了

荷兰境内。美丽的郁金香引发了大众抢购,一度成为荷兰精英

阶层消费品位和身份的象征。初期的购买者大多出于对郁金香

的喜爱,但投机者很快加入了这场争抢,欲从中牟利。随着交

易活动不断升级,郁金香球茎的交易最终出现在当地的证券交

易所中。

对郁金香的痴迷逐渐蔓延至荷兰的中产阶级群体。基于对

郁金香价格会持续上涨的预期,他们为买入郁金香不惜出售拥

有的一切,包括房屋、牲畜和其他必需品。在“郁金香狂

热”的高峰期,一只球茎的售价大约相当于几吨谷物、一件大

型家具、一群牛或一群种猪的价格。消费者普遍认为,郁金香

与那些不可或缺的昂贵耐用品价值相当。截至1636年,阿姆斯

特丹、鹿特丹、哈莱姆和欧洲其他地区的证券交易所陆续开设

了郁金香球茎的交易市场。随着郁金香球茎成为一种重要的交

易品,交易所聘请了专门的公证人来记录交易,并设立公共法

律法规监督其交易活动。然而,就在1636年年底,第一批投机

者开始抛售囤积的郁金香球茎。郁金香价格先缓慢下跌,然后

开始跳水,一个月内就下跌了90%。许多投资者的郁金香合约由

于被迫违约而产生巨额亏损。1929年和2000年也出现了类似的

经济事件或经济泡沫。

然而,直到18世纪中期,随着古典经济学的诞生,人们才

开始探讨经济决策制定中的人性特征,这为后来的微观行为金

融学奠定了基础。此时,效用这个概念被引入,来衡量消费者对商品或服务的满意程度。古典经济学派赋予经济效用更广泛

的含义,他们将效用与人类心理学甚至道德联系起来,而在之

后的新古典主义时期,效用则主要作为一种基本的供需法则而

存在。

很多人认为,亚当・斯密(Adam Smith)(见图2.1)是因

1776年出版的《国富论》(Wealth of Nations)而闻名,其实

亚当・斯密最重要的著作关注的更多是个人心理,而不是如何

创造市场财富。1759年出版的《道德情操论》(The Theory of

Moral Sentiments)既描述了人际交往的心理和情感基础,也

涵盖了经济的往来。在斯密的时代,一些观点认为,人类的行

为可以用完全理性的数学公式来模拟。斯密和另一些人则提

出,每个人生来就有一个内在的道德指南,这种源于道德的影

响力会取代来自外在的逻辑或法律的影响力。斯密认为那是一

只“无形的手”,引导着社会和经济行为。他几乎从未想要研

究“完全理性”的经济决策,相反,在《道德情操论》对财务

问题的分析中,他提及了骄傲、羞耻、不安和自负等一系列感

情因素的影响:图2.1 亚当・斯密

人们真正关注的是虚荣,而非安逸或享乐。而虚荣总是

建立在我们能得到关注和认可的信心之上。富人以自己的财

富为荣,他们认为财富自然会引起全世界的关注,因为在世

人的推崇下形成的优越感能让人欢欣鼓舞。一想到这一点,富人的虚荣心似乎就会日益膨胀。富人爱上自己的财富正是

出于这个原因,而不是因为财富带来的其他益处。相反,穷

人以贫穷为耻,他们认为自己得不到关注,或者即使得到关

注也没有谁能对他的贫穷和困苦感同身受。穷人因贫穷和困

苦这两件事而感到非常羞愧。尽管被忽视和被否定完全是两

码事,但是当我们站在阴影中,无法感受到荣誉与赞许的光

芒时,那种被忽视的感觉,必然会使人性中最令人愉快的希

望和最令人激动的愿望通通幻灭。

以上选段的主题虽然关乎钱财,但人性和情感在其中发挥

着巨大的作用,这体现了古典经济学派关于个人制定经济决策的观点。当时,另一位著名的思想家杰里米・边沁(Jeremy

Bentham)就经济效应的心理分析写了大量文章。边沁认

为,“效用原则是人们判断任何一种行为好坏的准则,即这一

行为能否有助于增进利益主体的幸福感,换句话说,是提升还

是降低幸福感。” 边沁认为,“任何一种行为”都是为了效

用最大化。幸福是一种主观的体验,是人类的终极关怀,若不

考虑情感因素,则用任何道德标准或经济运算来表述幸福感都

是不可能的。

尽管斯密、边沁和其他一些人意识到心理特征在经济行为

中的作用,但是在接下来的一个世纪里,这一共识面临瓦解。

19世纪70年代,3位著名的经济学家提出一种具有革命性的新古

典主义框架。威廉姆・斯坦利・杰文斯(William Stanley

Jevons)的《政治经济学理论》(Theory of Political

Economy,1871年),卡尔・门格尔(Carl Menger)的《国民

经济学原理》(Principles of Economics,1871年)和里昂・

瓦尔拉斯(Léon Walras)的《纯粹经济学要义》(Elements

of Pure Economics,1874―1877年),都将经济学的研究对象

定义为稀缺资源在不同竞争力量之间的分配。新古典主义理论

讨论人们如何在客观条件的约束下,达到边际效用最大化的均

衡状态。经济规律通常来源于人们一致以边际效用最大化为目

的而共同做出的个人行为,将这些个人行为简单加总起来,就

能解释大规模的经济现象。新古典主义经济学家将经济学与心

理学划清了界限,他们将经济学领域重新定义为一种定量科

学,即通过对经济主体的性质进行假设来解释经济行为。新古典主义经济学的焦点在于利润最大化,这一时期的经

济学家为了找到相匹配的简单模型,构想了经济人或理性经济

人假说,将其作为经济个体的数学代表。这一假说认为,个人

可以做出完全理性的经济决策,而忽略了人类推理过程中的许

多重要因素。

理性经济人

理性经济人是人类行为的一个简单模型。理性经济人追求

自身经济利益的最大化,他们依据预先设定的效用最大化目标

和手中掌握的信息,以及其他一系列假设条件来做决策。任何

给定条件下获得的效用,都可以用线性效用函数来计算。从根

本上说,理性经济人试图以最小的经济成本,在全面而连续的

范围内尽可能实现各个特定的目标。理性经济人的选择取决于

他的效用函数。通常来说,只需要算出一个导数就可以预测出

理性经济人是如何做出复杂决策的,例如,涨工资与享受休闲

之间的权衡。理性经济人并不注重社会价值观,除非遵循这些

价值观能让他感到愉悦(即在其效用函数中能有所体现)。

自数学模型引入以来,理性人的有效性就一直备受争议。

正如前一章所言,质疑点主要集中于经济人的3个基本假设――

完全信息、完全理性和完全利己。托尔斯坦・凡勃伦

(Thorstein Veblen)、约翰・梅纳德・凯恩斯(John

Maynard Keynes)等经济学家对理性经济人假设进行了批判,他们认为在各种消费选择面前,没有人可以做到为了实现期望

效用最大化,而在任何时候都完全了解所有情况,同时还确定一个具有完整性、反射性及可传递性的持续偏好。 相应地,他们提出了有限理性假设,对标准期望效用的理论假设进行了

修正,更真实地反映了人类经济决策的过程。有限理性假设认

为,个体选择的理性受限于其知识水平和认知能力,该假设关

注的是,决策过程本身是如何影响最终决策的。

一些心理学家认为,理性经济人假设忽视了实际生活中人

们所面临的内心冲突。例如,理性经济人假设没有考虑到人们

很难在短期目标和长期目标之间做出抉择,如支出还是储蓄,也难以协调个人目标与社会价值观之间的矛盾。因此,心理学

家认为这种冲突可能会导致非理性行为。

当代行为金融学

到了20世纪初,新古典主义经济学在很大程度上取代了心

理学,成为经济学领域的一股重要力量。然而,在20世纪30年

代和50年代,有很多重要事件为行为经济学的复兴奠定了基

础。首先,不断发展的实验经济学研究了个体决策理论,挑战

了理性经济人假设的理论基础。一些早期实验得出的观点非常

有见地,成为启发现代行为金融学灵感的关键要素。

20世纪的实验经济学:个人决策模型化

为了说明经济学家为何开始利用真人实验来评估理性经济

人假设的有效性,必须先解释一下无差异曲线。无差异曲线,从数学上证明了理性消费者每增加一种商品的消费,就会减少另一种商品的消费。经典案例之一是,模拟工资调整对工人工

作时间与休闲时间分配的影响。无差异曲线还引入了预算约束

线,来表示资源稀缺对消费的限制。例如,在工作与休闲的模

型中,工人可分配的时间不超过24个小时。如图2.2所示,这是

一条典型的无差异曲线。无论是花4小时工作和6小时休闲,还

是花7小时工作和3小时休闲,消费者获得的满足感是相同的。

图2.2 消费者无差异曲线模型

引入这一概念后,我们看一下路易斯・利昂・瑟斯通

(Louis Leon Thurstone)在1931年针对个人实际行为做的无

差异曲线实验。 在瑟斯通的实验中,每位受试者要在一大堆

商品组合中做出假设性选择,包括帽子与外套、帽子与鞋子或

者鞋子与外套。例如,一个人更喜欢8顶帽子与8双鞋的组合,还是6顶帽子与9双鞋的组合。瑟斯通发现,可以通过鞋子与外

套的所有组合的实验数据,估算出一条近似曲线。因此,他认

为,无差异曲线可以充分表示所有的选择组合,他的测算方法

是可行的。尽管一些研究人员认为瑟斯通的实验假设性太强,但其实

验的意义十分重大。20世纪40年代,为了对瑟斯通的实验进行

跟踪,并对批评者做出回应,研究人员斯蒂芬・罗西斯

(Stephen W.Rousseas)和艾伯特・哈特(Albert G.Hart)也

对无差异曲线进行了实验。他们让受试者在早餐菜单选项中做

出选择,由此构建一种更具体、更贴近实际的选择情境,每种

早餐选项由一定数量的鸡蛋和培根组成。他们要求受试者必须

吃掉选择的所有食物,即不允许留下任何食物。

在这个实验中,每位受试者只做一个选择(一个月后再选

择一次)。同时,在做出所有可能的组合选择后,受试者还需

要说出自己认为的培根与鸡蛋的最佳组合。这个实验没有要求

受试者在同类商品(两种商品的不同数量组合)中做出大量选

择,从而避免了瑟斯通实验所受的批评,但是他们面临另一个

难题――如何将众多受试者的单一数据加总。他们试图证明每

一位受试者的理想早餐组合数据,可以绘制成一条连续的无差

异曲线。尽管最后一步比较复杂,但这个项目总的来说是成功

的,而且对后续一系列的类似实验具有启发意义。

同样,在瑟斯通的启发下,弗雷德里克・莫斯特勒

(Frederick Mosteller)和菲利普・诺杰(Phillip Nogee)

于1951年通过实验构建出效用曲线,以此检验期望效用函数理

论。 他们测试了受试者是否愿意接受不同回报率的乐透。其

结论是,一般而言,通过实验构建出来的受试者效用函数是可

行的,而效用函数推导出来的预测结果“并不如人们预期的那么好,但总体方向是对的”。这个结论受到许多实验经济学家

不同程度的认可。

随着类似实验的不断进行,出现了很多结论与期望效用函

数理论相违背的情况。其中最著名的一例,由1988年诺贝尔经

济学奖的得主披露于众。

莫里斯・阿莱(Maurice Allais,见图2.3),于1988年获

得诺贝尔经济学奖,他在经济学的许多领域都做出了兼具开创

性和原创性的杰出贡献。在经济学家的小圈子以外,他最为人

所知的是风险理论和所谓的“阿莱悖论”。他的研究成果显

示,几十年来一直被认可的期望效用最大化理论,并不适用于

某些在风险和不确定性情况下的经验性现实决策。在阿莱悖论

中,阿莱要求受试者在两组选项中做出决策。图2.3 莫里斯・阿莱,1988年诺贝尔经济学奖的得主

资料来源:诺贝尔基金会。

第一组假设分别为:

A.确定收益1亿法郎。

B.收益为5亿法郎的概率是10%;收益为1亿法郎的概率

是89%;收益为0的概率是1%。

第二组假设分别为:

C.收益为1亿法郎的概率是11%,收益为0的概率是89%。

D.收益为5亿法郎的概率是10%,收益为0的概率是90%。

按理说,一个追求期望效用最大化的人在A与B之间会选择

A,在C与D之间会选择C。然而,阿莱的研究指出,人们的答案

显示,A比B更受欢迎,D比C更受欢迎。值得注意的是,尽管阿

莱的选项是基于假设的,但是他提到的实验现象在随后的真实

实验中再次重现――尽管实验金额要小得多。

20世纪50年代末60年代初,随着实验经济学领域的不断扩

大,许多研究人员发布了大量数据。他们的重大实验从全新的

角度研究了人们的经济决策过程,并引起了学术界的关注。与

此同时,还出现了另外两门新学科――认知心理学和决策理

论,它们为行为金融学的诞生奠定了基础。这两个学科的研究者以实验经济学概念为基础,对现代行为金融学的概念做出了

进一步完善。

认知心理学

许多现代行为金融学研究者认为,行为金融学这个领域最

直接的根源在于认知心理学。认知心理学是研究人类认知或人

类行为心理驱动过程的科学,研究对象由多个主题组成,包括

记忆力、注意力、感知力、知识表达能力、推理能力、创造力

以及解决问题的能力等。

认知心理学是心理学史上一个相对较新的概念,它兴起于

20世纪50年代末60年代初。乌尔里希・纳赛尔(Ulrich

Neisser)在1967年出版的书中首次提出“认知心理学”,并以

此为书名。唐纳德・布罗德本特(Donald Broadbent)于1958

年出版的《知觉与传播》(Perception and Communication)

一书,将认知心理学方法推到一个相当重要的位置。 布罗德

本特提出的认知信息处理模式,至今仍是认知心理学的主要模

型。认知心理学将大脑运转过程比作计算机的软件运行过程,因此通常用输入、表达、运算或处理以及输出等术语来描述人

类的思维过程。

接下来,我们将要介绍心理学家阿莫斯・特沃斯基和丹尼

尔・卡尼曼共同提出的“前景理论”,它被视为微观行为金融

学的理论基础。特沃斯基和卡尼曼研究了在不确定的情况下,人们与决策直接相关的心理过程。我们将先解释定义,然后再

回顾前景理论背后具有开创性的研究工作。不确定情况下的决策

人们每天轻轻松松就可以做出数百个决定,也许是因为最

佳的行动方案往往是显而易见的,也许是因为很多决定并不会

带来值得关注的重要结果。然而,有时候我们会面临潜在的多

种选择,却无法清晰地做出判断,有时候我们也会需要做出重

大决定。这些情况就需要我们投入大量时间和精力,找到系统

性方法来分析各种行动方案。

即使在一个完美的世界里,当决策者必须从众多可行方案

中选择一种时,大多数(可能不是所有)可行方案的最终结

果,也取决于未来有待解决的不确定性。要在不确定的情况下

做决策,决策者应遵循以下原则:

●列出所有可行性方案,以便能获取信息、做实验和采

取行动。

●列出可能发生的事件。

●整理相关的信息、选择或者假设。

●对各种行动方案可能产生的后果进行排序。

●明确所有不确定事件发生的概率。

遗憾的是,在面对不确定时,我们大多数人并没有为决策

而去系统性地描述问题、记录所有必要数据或者整理相关信

息。相反,大多数人为了让行动方案与自身的基本判断和偏好相符,宁愿冒险采用一些更主观且不够理想的推理方式。那

么,如何才能有规律地模拟决策过程呢?

雷法

1968年,决策理论专家霍华德・雷法(Howard Raiffa)在

《决策分析:不确定情况下的选择》一书中介绍了3种决策分析

方法,这些方法可以更准确地反映人们真实的思维过程。

●规范性分析,涉及对现有问题的合理解决方案,它为

实际决策提出了一个应当努力向其靠近的理想方案。

●描述性分析,涉及人们在实际中做决策时的行为方

式。

●指定性分析,涉及一些实用的工具与建议,能帮助人

们实现与规范分析更接近的结果。

雷法的成果为微观行为金融学领域的一项重要工作奠定了

基础。丹尼尔・卡尼曼和马克・里普(Mark Riepe)在《投资

者心理学概论:投资顾问应熟知的信念、偏好与偏差》一文

中,首次将决策理论与财务咨询联系起来。根据卡尼曼和里普

的说法,“为了有效开展工作,投资顾问必须准确了解投资者

在投资决策中的认知弱点和情感弱点,如投资者偶尔会错误地

评估自身的利益和真实愿望,容易忽略某些事实,以及在听取

他人建议和承担决策后果方面的能力不足”。卡尼曼和特沃斯基

在霍华德・雷法发表决策理论的同时,两位相对不为人知

的认知心理学家阿莫斯・特沃斯基和丹尼尔・卡尼曼也开始研

究不确定性下的决策问题。他们的研究成果最终于1982年出

版,这本非常重要的著作名为《不确定性下的判断:启发式与

偏差》。

1983年4月,特沃斯基和卡尼曼在接受《ISI当代要闻》

(Current Contents of ISI)采访时,就主流投资者的行为谈

了他们的研究结果:

我们这项研究的起因是人们意识到在不确定的情况下,直觉的预测和判断并不遵循概率论或统计学原理。其实,这

些假设很早就出现在我们的讨论中,但我们经过多年的调

查,用数千个小时研究了它们的代表性、可用性和锚定效

应,并探讨这些假设可能产生的偏差。我们的书中所采用的

研究方法有以下特点:将直觉判断与概率统计论的规范性原

则进行比较;探索试探性判断以及可能出现的偏差;尝试分

析判断心理学与理性信念理论之间差异的理论意义与实践意

义。

从本质上讲,特沃斯基和卡尼曼揭示了经济推理中人为错

误的发生概率、原因及其影响。在1974年论文成功的基础上,两位研究人员又在1979年发表了《前景理论:风险条件下的决策分析》,这篇论文目前仍被视为行为金融学领域的开创性成

果。该论文的摘要如下:

本文对期望效用理论作为描述风险决策的模型提出了质

疑,并提出了称之为前景理论的一个替代模型。人们在不确

定的条件下所做的选择,显现出几种比较普遍的影响,这些

影响与基本效用理论不一致。尤其是,与确定发生的结果相

比,人们往往会低估可能发生结果的概率。这种倾向被称为

确定性效应,它会促使人们在涉及确定收益的选择中规避风

险,在涉及确定损失的选择中寻求风险。此外,人们通常会

舍弃在所有前景中共同存在的因素。这种倾向被称为隔离效

应,它会导致人们在面对不同形式呈现的相同问题时,表现

出不一致的偏好。还有一种决策理论也得到了发展,它对收

益和损失赋值,而不对最终资产赋值,用决策权重替代概

率。一般而言,收益的价值函数是凹函数,损失的价值函数

是凸函数,并且损失曲线通常比收益曲线表现得更陡峭。除

了在小概率的范围内,决策权重通常都低于相应的概率。对

保险和赌博行为中的小概率事件赋予过高的权重,有助于提

升其吸引力。

从本质上讲,前景理论阐明了个人是如何评估收益和损失

的。该理论提出了两个具体的思维过程:编辑和评估。在编辑

状态下,人们会根据基本的“经验法则”即试探法对备选方案

进行排序,这与上面提及的精心设计的推理过程形成了鲜明对

比。然后,在评估阶段,人们会有一个参考点作为评估收益和

损失的相对基准。这条价值函数曲线呈现不对称的S形,以此反映损失厌恶程度(例如,人们对损失的感受要比收益更强

烈)。这条函数曲线经过参考点,在正负区域都有相应的数

值。这也被称为反射效应,即面对损失时呈现对风险的偏好。

图2.4是前景理论中常见的价值函数曲线。

图2.4 价值函数曲线――前景理论的关键原则

资料来源:计量经济学会。

值得注意的是,前景理论还发现人们利用主观的“心理框

架”来预测结果,相应地,它对期望效用理论也产生了影响。

卡尼曼和特沃斯基在1979年的论文中,用实验数据解释了什么

是心理框架,他们在实验中让受试者对各种问题做出选择。

第一组受试者的选择如下:除了你现在拥有的一切,你还得到了1 000美元。现在

请在以下两项中做出选择:

A.500美元的确定收益。

B.50%的概率获得1 000美元,50%的概率获得0美元。

第二组受试者的选择有所不同:

除了你现在拥有的一切,你还得到了2000美元。现在请

在以下两项中做出选择:

A.500美元的确定损失。

B.50%的概率损失1 000美元,50%的概率损失0美元。

第一组中大多数(84%)的参与者选择A。第二组中大多数

(69%)的参与者选择B。两个选择方案的净预期值是完全相同

的。然而,不同的提问方式导致了对问题的不同解读。

卡尼曼和里普

微观行为金融学的下一个重要发展阶段也有丹尼尔・卡尼

曼的贡献。他与马克・里普一起发表了一篇论文,名为《投资

者心理学概论:投资顾问应熟知的信念、偏好与偏差》 ,基

于霍华德・雷法的决策分析理论,他们从3个方面对行为偏差进

行了分类:判断偏差;偏好误差;承担决策后果的相关偏差。

卡尼曼和里普为每种行为偏差进行了举例说明。判断偏差主要是指人们在面对偶发事件时所表现出的过度

自信、乐观、后见之明及过度反应。偏好误差主要包括非线性

的加权概率,人们看重改变而不看重现状,对收益与损失赋予

的函数值,赌博的形式与吸引力,使用购买价格作为参考值,狭窄框架,与重复赌博和风险策略有关的倾向,以及用短期观

点与长期观点对比。承担决策后果的相关偏差是人们因疏忽与

犯错而产生的遗憾心理,同时它也会影响遗憾与承担风险之间

的关系。

这篇论文第一次真正从行为角度审视理财顾问的实践工

作,因而具有十分重要的实践意义。此外,作者还以一份详尽

的“理财顾问备忘录”概括了他们所面临的挑战。

行为金融学的心理学模型

心理学模型根据某些具体特征、倾向或者行为对个体进行

分类。心理学上的个体分类与个人策略选择和风险承受能力高

度相关。在资产配置过程中,投资者的背景和过往经验对决策

制定起重要作用。如果符合特定心理特征的投资者更容易表现

出特定的投资偏差,那么从业者就可以在客户做投资决策前尝

试识别出与行为偏差有关的蛛丝马迹,由此得出的考量才有可

能产生更好的投资结果。

巴恩沃尔(Barnewall)(1987)与贝拉德(Bailard)、比尔(Biehl)和凯撒(Kaiser)(1986)的两项研究均应用了

有效的投资者心理学模型。巴恩沃尔二分法模型

投资者心理学中一个古老且流行的投资者模型,基于巴恩

沃尔的研究成果,旨在促进投资顾问与客户的沟通。巴恩沃尔

将投资者划分为两种比较简单的类型:被动投资者和主动投资

者。巴恩沃尔指出:

被动投资者是指那些被动积累财富的投资者,如财富继

承人或用他人资本而非自己的资本去冒险的人。被动投资者

对安全感的需求远远高于对风险的容忍度。具有被动投资者

倾向的职业人群包括:公司高管、大型律师事务所的律师、大型会计师事务所的注册会计师、内科和牙科等非外科医

生、继承财富的个人、继承家族企业的小企业主、政治家、银行家和记者。投资者所拥有的经济资源越少,就越有可能

成为被动投资者。资源的稀缺给个体带来了较高的安全感需

求和较低的风险容忍度。因此,社会中下阶层中很大一部分

人也属于被动投资者。

主动投资者是指那些自己创造财富的投资者。他们主动

参与财富创造过程,敢于用自己的资本承担风险来实现财富

目标。主动投资者的风险容忍度高于他们对安全感的需求。

与高风险容忍度相关的是,主动投资者更愿意保持对自己投

资的掌控。如果他们参与了一项自己无法控制的激进型投

资,那么他们的风险容忍度会迅速下降。他们相信自己的能

力,所以他们的风险容忍度很高。他们对自己的投资相当投

入,以至于会收集大量有关投资的信息,还可能让他们的投资顾问为之感到抓狂。通过自身的参与和控制,主动投资者

认为他们将风险降低到了一个可接受的水平。

巴恩沃尔的成果表明,对投资者的个人历史和职业记录进

行简单而不露痕迹的概述,有益于在建立咨询关系中识别需要

提防的潜在陷阱。她的分析还表明,一份简要的客户个人介绍

可以为资产组合配置提供重要的参考信息。

贝拉德、比尔和凯撒五分法模型

贝拉德、比尔和凯撒(BBK)提出的模型兼顾了巴恩沃尔模

型的一些原理,但是,BBK模型引入了额外的分析维度,将投资

者性格分为两个轴――自信程度和行动方式。贝拉德、比尔和

凯撒提供了模型图解(见图2.5),并做出了如下说明:

个性的第一个方面是看投资者对待生活的自信程度,无

论是对待事业、健康,还是金钱。这些都是重要的情感选

择,它们取决于投资者对某些事情的自信或忧虑程度。第二

个方面是看投资者在生活方式上是有条理、很谨慎且善于分

析,还是情绪化、直觉化、冲动行事。这两大方面可以看作

个体心理学的两个“轴”,一个称为“自信―焦虑”轴,另

一个称为“谨慎―冲动”轴。

图2.5展示了BBK五分法模型。其提出者就如何向各类客户

提建议提供了不少方法。图2.5 BBK五分法模型的图解

资料来源:Thomas Bailard,David Biehl,and Ronald

Kaiser.Personal Money Management,5th ed.(Chicago:Science

Research Associates,1986).

在过去的5~10年中,微观行为金融学的实际应用出现了一

些激动人心的新进展。具体来说,大脑科学研究领域正在深入

研究大脑在做出财务决策时的运转情况。此外,还有研究人员

对不同性格类型的人在制定财务决策时的不同表现进行了研

究。本书的后面还有一章会专门讨论这些鼓舞人心的新进展。

而接下来的第3章,将介绍将行为金融学纳入资产配置过程的基

本策略。

BBK五分法模型中的5类投资者性格冒险家。这种类型的人甘愿孤注一掷,因为他们有自

信。他们很难接受建议,因为他们对投资有独立的想法。他

们愿意承担风险,而且从投资顾问的角度来看,他们属于反

复无常的客户。

名人。这种类型的人乐意参与行动。他们害怕被忽视。

他们实际上对投资没有什么想法。也许他们对生活中其他事

情有自己的想法,但不懂投资。因此,他们是能为经纪人贡

献营业额的最佳人选。

利己主义者。这种类型的人一般以小商人或独立专业人

士为代表,如律师、注册会计师或工程师,他们有自己的做

事方法。他们会在生活中努力做出自己的决定,做事情很细

心,对自己有一定的信心,但同时做事谨慎,有条理,善于

分析。这类客户是每个投资顾问都在寻找的理性投资者,因

为投资顾问很容易就能跟他们讲清道理。

守护者。随着人们逐渐老去并开始考虑退休,年纪大的

投资者通常会接近这种类型。他们对自己的钱财既小心仔细

又有点担忧。他们意识到自己能赚钱的时间有限,必须妥善

保管他们的资产。他们对波动性或刺激性交易绝对不感兴

趣。由于对预测未来或资产配置能力都缺乏信心,他们会寻

求指导。

安分守己者。这种类型的人非常平衡,其自信程度和行

动方式都恰到好处,因此不能被放置在任何特定的象限,只

能落在轴中心附近。平均而言,这类客户大多是普通投资者,是其他4种投资者类型的一种相对均衡的组合,这说明他

们是能够承受中等风险的群体。

资料来源:Thomas Bailard,David Biehl,and Ronald

Kaiser,Personal Money Management,5th ed.(Chicago:

Science Research Associates,1986).

投资者行为类型

如同BBK和巴恩沃尔一样,本书同样按照投资者心理特征的

分类思路,将投资者行为类型(Behavioral Investor Types,简 写 为 BITs ) 划 分 为 4 类 , 同 时 引 入 了 “ 行 为 阿 尔

法”(Behavioral Alpha)法。类似地,我们划分投资者行为

类型的目的同样在于帮助顾问和投资者更好地理解自身行为,从而做出更优的投资决策。第26章将展开详细介绍。

在那一章我们会基于几篇早期发表在《财务规划杂志》

(Journal of Financial Planning)的文章和本书第一版提出

的关键概念,回顾有关类型划分过程的基础知识。在这些早期

研究中,我提出了将行为金融学应用到私人客户中的一种方

法,现在被命名为“自下而上”(bottom-up)法。该方法认

为,如果投资顾问或投资者要诊断和应对行为偏差,就必须先

比照所有行为偏差(在本书中均列出)并进行测试,以便明确

哪些行为偏差确实存在,然后再从行为修正方面提出一个投资

计划。采用行为阿尔法则能简化整个过程,投资顾问和投资者可以根据客户或自己的心理状况,测试可能出现的行为偏差,然后考虑如何纠正或应对这些偏差。

创建行为阿尔法法的原因是考虑到它的可操作性。在早期

的一篇论文中,我解释了如何通过绘制有关偏差类型和财富水

平的图表,为客户得出最佳配置方案或最佳行为修正方案。

然而,有些顾问会发现,这种自下而上的方法太耗时或太复

杂。行为阿尔法法则能够简化行为偏差识别的过程,同时保证

其有效性。它是一条“自上而下”(top-down)的捷径,可以

更有效地识别客户可能出现的行为偏差类型。对于顾问和投资

者来说,要在实践中应用行为金融学,提高效率是非常重要

的。

本章内容希望能激发读者了解投资者行为类型的兴趣。在

第3章中,我们将继续讨论如何将投资者行为应用于资产配置过

程中。关于投资者行为更完整的论述,请参阅第26章。

1. Adam Smith,The Theory of Moral Sentiments(1759).

2. Jeremy Bentham,An Introduction to the Principles of Morals and

Legislation(1789).

3. John Maynard Keynes,The General Theory of Employment(New York:

Harcourt,Brace,1936).

4. A.E.Roth , “On the Early History of Experimental

Economics , ”Journal ofthe History of Economic Thought 15 ( Fall

1993):184-209.5. A.E.Roth , “On the Early History of Experimental

Economics , ”Journal ofthe History of Economic Thought 15 ( Fall

1993):184-209.

6. A.E.Roth , “On the Early History of Experimental

Economics , ”Journal ofthe History of Economic Thought 15 ( Fall

1993):184-209.

7. A.E.Roth , “On the Early History of Experimental

Economics , ”Journal ofthe History of Economic Thought 15 ( Fall

1993):184-209.

8. Donald Broadbent , Perception and Communication ( New York :

Pergamon Press,1958).

9. H.Raiffa,Decision Analysis : Introductory Lectures on Choices

under Uncertainty(Reading,MA:Addison-Wesley,1968).

10. Daniel Kahneman and Mark Riepe , “Aspects of Investor

Psychology : Beliefs , Preferences , and Biases Investment Advisors

Should Know About,”Journal of Portfolio Management 24(1998):52-

65.

11. Daniel Kahneman,Paul Slovic,and Amos Tversky,eds.,Judgment

under Uncertainty : Heuristics and Biases ( New York : Cambridge

University Press,1982).

12. This paper can be found at

www.garfield.library.upenn.educlassics 1983A1983QG78800001.pdf.

13. Daniel Kahneman and Amos Tversky,“Prospect Theory:An Analysis

of Decisions under Risk,”Econometrica 47(1979):313-327.

14. Daniel Kahneman and Amos Tversky,“Prospect Theory:An Analysis

of Decisions under Risk,”Econometrica 47(1979):313-327.

15. Daniel Kahneman and Mark Riepe , “Aspects of Investor

Psychology : Beliefs , Preferences , and Biases Investment AdvisorsShould Know About,”Journal of Portfolio Management 24(1998):52-

65.

16. Daniel Kahneman and Mark Riepe , “Aspects of Investor

Psychology : Beliefs , Preferences , and Biases Investment Advisors

Should Know About,”Journal of Portfolio Management 24(1998):52-

65.

17. M.Barnewall , “Psychological Characteristics of the Individual

Investor,”in William Droms,ed.,Asset Allocationfor the Individual

Investor ( Charlottesville , VA : Institute of Chartered Financial

Analysts,1987).

18. Thomas Bailard,David Biehl,and Ronald Kaiser,Personal Money

Management,5th ed.(Chicago:Science Research Associates,1986).

19. Thomas Bailard,David Biehl,and Ronald Kaiser,Personal Money

Management,5th ed.(Chicago:Science Research Associates,1986).

20. Michael Pompian and John Longo , “Incorporating Behavioral

Finance into Your Practice , ”Journal of Financial

Planning(March2005):58-63.第3章

行为偏差导论

我们所认为的行为动机通常不过是一种借口。

米盖尔・德・乌纳穆诺(Miguel de Unamuno)

西班牙哲学家(1864―1936年)

导言

大量研究表明,当我们面对复杂问题的决策时,需要投入

大量时间并具备认知决策的条件,因此很难运用理性思维寻求

一个合适的解决方案。比如,许多消费者在潜在海量信息面前

束手无策。最近你有没有因买牙膏走到超市牙膏类货架前而感

到无从选择?这只是我们面对的一个相对简单的消费决策而

已。对于那些重大决策,我们应当系统地描述解决的问题、记

录必要的数据,然后通过综合考虑所有信息来制定决策规则,这才是真正解决复杂问题的最佳途径。然而,人们往往不这么

做,而是遵循一个偏主观的推理过程,挑选一个符合自身期望

或一般偏好的方案。

实际上,人们的大多数决策不是最优的,因为为了方便行

事,我们往往从全部信息中选取一部分,简化可供选择的方案,同时也放弃一些备选方案(通常是潜在的相对复杂的好方

案)。也就是,只求“还好”,不求“最好”。在这种情况

下,人们在决策过程中可能会(无意地)出现偏差,进而出现

非理性行为和决策缺陷。在投资领域,这种情况经常发生。目

前已有很多研究证实,投资者行为普遍存在偏差。本章先介绍

这些偏差的定义,后续20章会继续强调理解和应对这些偏差的

重要性,并讨论这些偏差对投资决策过程可能产生的负面影

响。

行为偏差的定义

根据定义,偏差可以解释为:对某些结果有系统性偏好而

导致的统计抽样误差或测试误差;某种偏好或倾向,尤指影响

合理判断的倾向;对某一特定观点存在的倾向或偏见;倾向于

某种情绪或观点,尤其是个体在某些时候的不合理判断。本书

涉及的偏差,显然指的是造成非理性财务决策的偏差,造成偏

差的具体原因包括:基于错误认知的推理;推理过程受情绪、感觉或两者共同影响。比较字典与本书的定义,第一个定义与

错误认知的推理或思考有关,第二、三、四个定义则与感觉或

情绪影响的错误推理有关。

从本质上看,定义行为偏差与定义判断过程中的系统错误

十分相似。学者们已列出了一系列不同种类的偏差,至今有超

过50种偏差已应用到有关个人投资行为的近期研究中。若考虑

个人理财衍生出来的偏差以及有待发现的其他偏差,的确可以列出一长串可能出现的系统性投资错误。还有大量权威研究成

果根据一个特殊意义的框架对偏差进行归类。有些学者将偏差

称为试探法(经验法则),还有些学者则将偏差称为观念、判

断或偏好。心理学家对偏差的影响因素总结如下:信息认知与

处理过程中的捷径或试探、记忆错误、情感和或动机因素,以

及家庭教养或社会文化等。心理学家所谓的偏差有一部分与人

类需求有关,比如马斯洛(Maslow)提出的人类需求的5个层

次,依次是生理、安全、社交、自尊和自我实现。在满足这些

需求的过程中,人们通常会试图逃避痛苦,寻求快乐。而逃避

痛苦的感觉是很微妙的,有点类似于为了维持正面的自我形象

而拒绝承认错误的感觉。因此,这些有助于人们逃避痛苦而获

得快乐的偏差可以归为情感型偏差。心理学家将其余的偏差归

因于大脑的感知、记忆与判断的特定方式,或者归因于复杂数

学计算能力(如概率修正、对信息的处理和信息过滤效应)的

欠缺。

以上分类方法作为一种基础理论,有助于我们理解人们在

有偏差的情形下是如何选择、行事的,但至今尚未形成一套投

资行为方面的基础性理论。可以说,行为金融学的研究依赖于

众多来自不同经济决策条件下人类低效率决策的证据。

理解和识别行为偏差为何如此重要

通过对投资过程中行为偏差影响的理解,投资者及其投资

顾问可以改善经济成效,并达到既定的财务目标。根据本人的经验,在合适的时点简单地识别行为偏差可以使客户避免潜在

的财务损失。在20多年的职业生涯中,本人经历了无数次市场

崩溃,包括1987年、1998年、2001年和2008―2009年等的市场

崩溃,我曾说服过许多客户“悬崖勒马”,阻止他们在错误的

时间出售风险资产。这种修正投资行为的建议为我积累了大量

好评,也帮助客户在实现财务目标的道路上大步前行。在其他

情况下,我还会识别出某一种或某一类行为偏差,并判断如何

调整投资过程中的这些偏差行为,从而从总体上改进金融决

策。举例来说,有些投资者具有赌博的本性,他们愿意在投资

中承担风险。在这种情况下,我会建议他们将一小部分资金投

向高风险投资组合,而将绝大多数资产配置在谨慎而合理的投

资组合中。简而言之,本书所讨论的行为偏差理论以及对非理

性行为的修正或调整过程会给投资者带来更高的回报。

如何识别行为偏差

我们可以通过一系列特定的问题诊断出偏差行为。本书第

4~23章涵盖了对应每一种偏差敏感性的诊断测试问题。此外,我们也会采用案例研究的方法。无论在哪种类型的案例中,如

果投资顾问把行为分析纳入客户的财富管理实践,就必须以谨

慎的态度来对待诊断测试的结果,尤其是在客户关系刚开始的

阶段。当投资顾问对非理性行为的诊断越来越精通时,无须过

多宣传也能完成。随着对客户了解的逐步加深,投资顾问就可

以尝试将本书的知识学以致用,以便客户在参与诊断测试前就

对自身的行为偏差建立初步认识。只要投资顾问将行为因素考

虑到位,自然就能给出更高质量的投资建议。行为偏差分类

本书的第一版认为,在私人客户实务案例中,对行为偏差

的分类并不像识别和处理行为偏差那样重要,因此并没有特意

细分为不同类型的偏差,只提到了偏差可以分为认知型偏差和

情感型偏差。然而,在这一版中,我们将深入地研究认知型偏

差和情感型偏差的差异。在第25章的投资案例研究中,我们会

指出区分两者的重要性,因为其有助于判断资产配置过程是否

需要修正。

本书的重点放在测定每一种偏差是否存在,而不关注其偏

差的程度。也就是说,我们不研究一个人过度自信的程度,而

只关心他或她是否过度自信。此外,我们也不讨论各种偏差之

间的关联度,除非是为了介绍一个实际应用点。

最后,值得注意的是,行为金融学的研究还处于萌芽阶

段,因此,要建立一套投资行为方面的综合性理论目前还不太

现实。简而言之,认知型偏差是基于错误认知的推理(认知错

误),它源于基础统计、信息处理或记忆误差,因此可以被视

为错误推理的结果。情感型偏差则基于受感觉或情感影响的推

理,它源于冲动或直觉,因此它可以被视为由感性推理所致。

无论出于何种原因,行为偏差都可能导致我们的决策偏离传统

金融中既定的理性决策假定。接下来,我们将对认知型偏差和

情感型偏差进行细致的区分。认知型偏差与情感型偏差的区别

本书中每一种行为偏差都会被划分为认知型偏差或情感型

偏差,因为两者本身具有明显区别,而且将认知型偏差与情感

型偏差区分开,能给我们提供一套在实际中应对偏差的有效框

架。本书建议把投资决策过程想象成分布在一条从完全理性的

传统金融决策方式到纯粹情感决策方式的(有点不真实的)光

谱上。在这种背景下,认知型偏差指的是由基础统计、信息处

理或记忆错误所导致的偏离理性决策的行为;情感型偏差则指

的是受态度和情绪影响,而自发产生的偏离传统金融学理性决

策的行为。

认知型偏差比情感型偏差更容易被修正。原因在于,当偏

差来源于非逻辑性推理时,投资者更容易调整自己的行为或修

改决策过程,即使他们对该项投资并非完全理解。比如,一个

人或许不懂如何运用复杂的数学方法算出各类资产间的相关系

数,却能理解用不相关的资产创建投资组合的过程是最好的。

在某些时候,认知型偏差还被看作人类思维中的一个盲点或畸

变。认知型偏差并不是源自情感对于某种判断的倾向,而是源

于信息处理中的潜意识思维过程。总之,由于认知型偏差源自

错误的推理过程,搜集高质量的信息、接受教育和采纳建议通

常是治愈它的良方。

各种认知偏差的区别本书将围绕13种认知型偏差,讨论每种偏差对财务决策的

影响及其修正建议。如上所述,一种对认知型偏差的比较宽泛

的描述是,统计、信息处理或记忆错误。人们虽尝试遵循理性

决策过程,但可能由于认知错误而无法做到。比如,他无法正

确地修正概率、无法恰当地权衡和理解信息或收集信息。如果

补充信息或接受教育能够纠正上述偏差,那么一个理性人会乐

于纠正自己的错误。

简而言之,本书将认知型偏差分为两大类。第一类为观念

执着型偏差。整体而言,它是指人们倾向于坚持过去持有的非

理性或非逻辑性的观点。这些观点受到统计原因、信息处理或

记忆误差的影响,因此在长期内反复得到验证。

观念执着型偏差

观念执着型偏差与心理学上的认知失调密切相关,我们将

在下一章进行讨论。认知失调,是指当新信息与过去的观点或

认知相悖时,人们感受到的心理不适。为克服这种不适感,人

们倾向于只关注他们感兴趣的信息(选择性接触),忽略或修

改与原有观点相矛盾的信息(选择性认知),以及(或者)记

住和思考与原有观点相符的信息(选择性保留)。上述各种行

为都属于观念执着型偏差,本书又将其细分为6种,分别是认知

失调偏差、保守性偏差、确认性偏差、代表性偏差、控制错觉

偏差以及事后偏差。

信息处理偏差第二类认知型偏差与信息处理误差有关,它描述了财务决

策中人们对信息的处理和运用呈现的非逻辑性或非理性。与观

念执着型偏差不同的是,这种偏差与记忆误差、概率分配和修

正的关系不大,而是与信息处理的方法相关。我们在本书中将

讨论7种信息处理型偏差,分别为锚定与调整偏差、心理账户偏

差、架构偏差、可用性偏差、喜好偏差、结果偏差和近因偏

差。

如果人们能够时刻警惕认知错误出现的可能,那么他们就

不太可能犯此类错误。如果人们能够描述问题和目标、收集信

息、整合记录,并对比实际结果与期望结果,那么就可以建立

一套帮助我们减少认知错误的体系。

情感型偏差

尽管情感一词尚未形成通用概念,但人们普遍认为,情感

是一种自发产生、不受意识影响的心理状态。情感涉及情绪、感知,以及对某些要素、事物或它们之间关系的认知,它会在

现实或想象中发挥某种作用。情感往往会导致一些无意识的生

理现象,还可能导致投资者做出次优决策。人们是不愿被情感

左右的,但当他们试图控制自己的情感和反应时,却常常无能

为力。

相比之下,情感型偏差比认知型偏差更难被修正,因为这

种偏差由冲动或直觉引起,而未经过有意识的推理。换句话

说,情感型偏差属于一种性格或观点的倾向,因而更难被纠正,尤其当它源于人们某些时刻的非理性判断。当客户习惯了

某种偏差后,他们不仅会接受它,还会做出能够识别并适应它

的决策,而不会设法回避它。为了减少情感型偏差的影响,我

们应该把这种偏差识别出来,并试着降低甚至完全消除它,而

不是去接受它。然而,在情感型偏差的案例中,人们通常只能

识别并适应它,而无法修正它。

情感型偏差由冲动、直觉和情绪产生,会导致个体做出非

理性决策。在可能的情况下,人们可以集中关注这类偏差的认

知基础,这可能比试图做出情感反应更有效。另外,让客户了

解投资决策过程和投资组合理论也有助于将决策过程从情感基

础转为认知基础。当某种偏差在本质上属于情感型时,很难将

决策者的关注点转移开,因为决策者往往持戒备态度,而不愿

考虑其他替代方法。此时,向客户提出一些值得质疑和关注的

问题,同时潜移默化地改变决策制定的过程,也许是最有效的

办法。

情感型偏差可能会使投资者做出次优的决策。由于它与人

们的感受有关,而与人们的思考方式无关,这类偏差很少在决

策制定过程中被识别和记录下来。本书将讨论6种情感型偏差,分别是损失厌恶偏差、过度自信偏差、自控偏差、现状偏差、禀赋偏差以及后悔厌恶偏差。在讨论每一种偏差的过程中,我

们也会提到与之相关的其他偏差类型。

关于偏差的总结了解认知型偏差与情感型偏差之间的差异,有助于我们在

财务决策中判断何时以及如何应对行为偏差。但值得注意的

是,某些特定的偏差可能存在一些共性,某些偏差看起来可能

兼具认知型偏差和情感型偏差的特点。至今为止,研究者已经

发现大量有关财务决策的行为偏差种类。本书不能一一涉及,只重点关注在认知与情感框架下潜在的最重要的类型。这一框

架将有助于我们加深对偏差及其影响的理解,同时了解减轻偏

差影响或自我调节的方法。由此,我们希望能够帮助投资者和

投资顾问深入理解行为偏差,以便能潜移默化地优化我们的财

务决策并提高经济收益。

第一部分结语

祝贺大家!我们已经学完了本书的第一部分。这一部分所

介绍的行为金融学基础知识,涉及个人财富管理领域最主要的

方面。在第1章,我们不仅回顾了现代行为金融学中最重要的学

术成就,同时还区分了微观与宏观层面的应用情况,分析了传

统金融学与行为金融学两大阵营的主要区别,探讨了如何利用

行为金融学来增强顾问与私人客户之间的关系。

在第2章,我们发现现代行为金融学的起源可以追溯至现代

社会之前。我们首先回顾了亚当・斯密的作品,探讨了理性经

济人假设以及其在20世纪初被提出时的时代背景。另外,我们

还学习了行为金融学的其他影响因素,包括关于认知心理学的

研究和关于不确定性情况下的决策研究。这里我们重点关注卡尼曼和特沃斯基以及卡尼曼和里普的学术贡献,同时也提到了

心理记录模型,还总结了行为金融学在微观层面实际应用的最

新进展。

在第3章,我们分析了如何将投资者行为引入资产配置过

程。我们讨论了风险承受能力调查问卷的局限性,介绍了最佳

配置实践的概念,以及诊断客户行为偏差的方法。此外,关于

客户某类偏差如何影响资产配置的决策研究也是关键所在。为

调整投资组合结构而设计的量化策略成为这一章的另一大重

点。

现在我们将进入第二部分,开始研究具体的投资者行为偏

差以及其在实践中的启示。第二部分

观念执着型偏差的定义与说明

本书第4~23章将介绍行为偏差的两大类型――认知型偏差

和情感型偏差,包括20个具体种类。其中,第4~16章介绍认知

型偏差,其包括观念执着型偏差(第4~9章)和信息处理型偏差

(第10~16章)两个子类型;第17~23章介绍情感型偏差。

为了方便读者理解,在接下来的20章里,每种偏差的讨论

都会采用相同的基本框架。首先,介绍该偏差的名称、所属类

型(情感型或认知型)以及子类型(观念执若型或信息处理

型),然后进行总体描述和专业说明。其次,介绍偏差的实际

应用,即该偏差在现实中的应用现状或未来发展趋势。这一部

分至关重要,但这一部分在每一章所采取的介绍方式不同,有

些是回顾过去的应用研究成果,有些是分析一个具体的案例。

然后,该部分会阐明该偏差对投资者的影响,并对相关的应用

性研究工作做一个总结。再次,是诊断测试及其结果分析,为

识别潜在的行为偏差提出一套修正方法。最后是对策分析,针

对如何尽可能地减少该偏差的负面影响,提出相应的具体建

议。第4章

认知失调偏差

愿你不舍昼夜,忠于自己。

莎士比亚,《哈姆雷特》中波洛涅斯对雷欧提斯所说的

话

基本介绍

偏差名称:认知失调偏差

偏差类型:认知型

子类型:观念执着型

总体描述

当人们发现获悉的新消息与原有理解互相冲突时,心理上

通常会感到不安,这是被称为认知失调的心理现象。在心理学

中,认知代表一个人的态度、情绪、观念或价值取向。认知失

调指的是当两种矛盾的认知相互交织时,内心失衡的状态。认知失调的概念涵盖了人们为缓解不良情绪而设法调和不

同认知时做出的各种反应。例如,某消费者已购入某品牌的手

机,原本以为那是最优选择。但是,当另一品牌的手机更合心

意的新想法出现时,心理不平衡现象就出现了。该消费者因未

买到合适手机而觉得心里不舒服,而认知失调的出现就是为了

缓解人们的这种不适。他会尽力说服自己相信刚了解的新品牌

手机不如已入手的这个品牌好,从而避免自己因已购某品牌手

机而产生的不安感。本质上说,人们坚信自己判断无误。所

以,从这个意义上讲,本书这一部分所介绍的各种观念执着型

偏差全都是以认知失调这一概念为基础的,只是稍做变化而

已。

专业说明

心理学家认为,人们为了让自己的认知与行为相协调并保

持心理稳定,通常会想方设法地给自己找理由。然而,当人们

试图通过调整行为方式或改变思想观念来实现知行合一时,这

些调整与改变并不总是合乎情理或对自身有益的。图4.1展现了

这一点。图4.1 认知失调理论

资料来源:经《心理世界》杂志(Psychology World)许可,转载

自R.H.罗拉(R.H.Rolla)的《认知失调理论》(Cognitive Dissonance

Theory),密苏里大学心理学系的网址为www.umr.edu~psyword。

当一个人被迫要二选一时,就会出现某种意义上的矛盾心

理。因为所选方案有不足之处,而被拒方案也有可取之处,于

是个体会对自己的取舍心存怀疑。所谓执着,是指一个人对其

选择的情感依附,它总是比认知失调现象更早出现。如果一些

事件让个体对某种情感依附过程产生怀疑,那么这些事件就成

了对情感的挑战。大多数人会尽力回避矛盾心理,甚至为此而

忽视潜在的相关信息。目前,学术界把属于决策方面的认知失

调划分为两种情况:

●选择性认知,指的是个体只记住那些能够对自身决策

过程予以肯定的信息,由此导致对现实的看法不完整,也不

准确。如果对现有信息没有一个客观认识,那么人就越来越

容易形成后续的误判。●选择性决策,通常发生在人们对原有决策非常执着的

时候。它会让个体找到坚持自己决策的理由,即使为此花费

高昂的经济成本也在所不惜。例如,选择性决策者会让自己

持续投资一项前景暗淡的项目,以免“浪费”前期投入的沉

没成本。大量研究证明,人们会主观地强化已经做出的决定

或承诺。

实际应用

认知失调的案例

吸烟行为是认知失调的一个经典例子。尽管人们都知道,烟草可能导致肺癌和心脏病,但几乎每一位吸烟者都希望自己

健康长寿。根据认知失调理论,让自己很可能缩短寿命的行为

与对长寿的渴望是相悖的。但是,人们可以否认吸烟是导致肺

癌或心脏病的证据,或者以吸烟能减压或提供类似好处为借

口,以缓解上述矛盾观点所引发的紧张情绪。吸烟者有各种辩

解说辞,例如,“只有少数吸烟者会生病(但不会是

我)”“只有每天吸两包烟的烟民才会得病”“即使一个人不

吸烟,也会因其他原因而死”。对老烟民而言,除了认知失

调,化学上的“上瘾”也起了很大作用,但对新烟民而言,情

况相对简单些。

这个案例也可以理解为对自我认知的挑战。 “我正在增

加患肺癌的风险”的认识,显然与“我是一个行事理智的人”的自我认知不一致。与调整行为方式相比,寻找借口显然

容易得多,所以认知失调理论告诉我们一个结论:个体只有部

分理性,而不能做到完全理性。

与其他人一样,投资者有时也会被自己的决策所困扰。很

多投资顾问提到,客户经常设法将自己先前的投资决策合理

化,尤其是失败的投资决策。而且,有这种倾向的人还会非理

性地迟迟不愿抛售回报率不高的资产。在以上两种情形下,认

知失调现象会导致投资者行为缺乏理性,在某些情况下还会让

投资者难以意识到税收带来的损失,进而无法及时进行资产重

组。同时,更重要的是,维护自尊的心理可能会妨碍投资者从

历史错误中吸取教训。一旦投资失败,投资者若想同时实现自

我肯定与承认错误这两个看似互不兼容的目标,心理就会产生

认知失调。为了降低失调的程度,投资者往往会将其失败归咎

于糟糕的运气,而非错误的决策。当然,一旦错失吸取教训的

机会,人们会更容易再次误判,并陷入“焦虑―不适―失调―

否定”的恶性循环(见图4.2)。

选择性认知通过曲解信息来满足内在需求,进而造成接下

来的决策失误。选择性决策是个体实现某种具体结果的非理性

动力,以此验证自己先前的决策无误。两者对投资者都有重大

影响。图4.2 费斯廷格(Festinger)挂钩实验中的认知失调模型

资料来源:经《心理世界》杂志许可,转载自R.H.罗拉的《认知失

调理论》,密苏里大学心理学系的网址为www.umr.edu~psynord。

研究概述

认知失调偏差:会造成投资受损的行为

1.认知失调会使投资者继续持有那些应当抛售的证券资

产,因为要承认自己决策失误会很难受,所以他们不愿意认

错。

2.认知失调会使投资者通过增持已经下跌(平均意义上

的下跌)的证券资产来支持自己原有的投资决策,而无法客

观地对该笔新投资进行理性判断。这一现象被称为“花钱打

水漂”。3.认知失调会使投资者陷入羊群效应。人们会刻意回避

那些质疑先前决策的消息。直到反向信息大量发布出来,投

资者才会聚集起来做出与原先相反的决策。

4.认知失调会使投资者相信“今时不同往日”。20世纪

90年代末,很多投资者购买了成长型高估值的公司股票,但

忽略了高价股票往往不会有超额回报的历史事实。现实中,很多极成功的公司,其市值现已远低于高峰时期的水平。

耶 鲁 大 学 管 理 学 院 的 威 廉 ・ 高 伊 兹 曼 ( William

N.Goetzmann)教授在其论文《认知失调和共同基金投资者》

(Cognitive Dissonance and Mutual Fund Investors)中总

结了由认知失调引发的上述4种行为,均会导致投资受损。这本

著作证实,投资者对业绩陷入低谷的共同基金具有一种“依然

坚守”的非理性倾向。他们的研究推断,在投资者继续持有已

亏损基金的行为中,认知失调起了重要作用。而且,无论投资

者最初为什么买了这只基金,都觉得不该放弃初衷,因此不愿

接受任何提醒自己应该离场的新消息。1998年,高伊兹曼接受

美国有线电视新闻网(CNN)采访时说道,投资者“喜欢有选择

性地收集与其持仓基金相关的信息,以此证明当初的选择多么

明智,而不愿意看到任何提示该基金表现不佳的证据。”

他们的研究还认为,当投资者判断一项证券资产应该卖出

还是继续持有时,容易受到买入价与现价之间价差的影响。

数据显示,大部分共同基金的现金流入和流出存在不平衡现

象,投资者倾向于迅速将资金投向那些业绩优异的基金,而从那些业绩最差的基金中退出。这种行为表明,这类投资者易受

到实用性偏见的影响,同时也说明,亏损基金的投资者存在选

择性认知的可能,对原有投资决策中有误的提示信息视而不

见。在某些情况下,投资者不得不“加倍下注”,或者在高风

险的情况下继续增加投资来试图实现盈亏平衡,目的只是避免

被告知投资亏损时的尴尬情绪。

他们还提道:

通过对共同基金投资者的问卷调查,我们搜集到基金业

绩的历史证据,结果发现投资者的记忆呈现正偏差,这与当

今的心理学模型是相符的。我们发现,偏差程度取决于投资

者先前的决策,这一现象与广为人知的认知失调理论有关。

通过对股权型基金代表性样本的研究,我们考察了共同

基金行业在心理层面与经济层面的矛盾程度。结果发现,业

绩不佳的基金,交易频率往往异常高,这一点与投资者“惯

性”有关。但从投资总额的分析看,这种惯性的净效应很

小。因此,对额外信息进行披露的监管要求的作用不会很

大。同时,我们考察了被广泛研究的共同基金投资者“惯

性”的实证影响,即投资额对基金历史表现的不同反应。于

是,我们对基金存活率的关键控制因素进行了测试,结果显

示,确实存在不同反应,但是反应效果仅限于上四分位数,而且投资者对业绩不佳的基金几乎没有表现出异常反应。两位研究者最后评论道,书中所分析的各种反应在现实中

是普遍存在的。这意味着本章内容具有广泛的意义。因此,如

果投资者能以理解、觉察和对抗认知失调相关的行为偏差为目

标,且成功地付诸实践,将大受裨益。

诊断测试

本章测试从一个情境开始,从中说明认知失调偏差的基本

判断标准。

认知失调偏差测试

情境:假设你对最近买的一款A品牌B型号的新车非常满

意。有一天,你的邻居见你在自家车道上洗新车时评论

道:“哇,我好喜欢这款新车,这一款我非常了解。不过,你

买车的这段时间,Y品牌Z型号的车(Z型号和B型号几乎完全相

同)正在免费赠送导航系统,你知道吗?”

听闻此事,你心生困惑,因为之前你并不知道买Z型号车会

附赠导航系统,如果知道的话你肯定会买它。或许,你会开始

反思买B型号的车是不是一个错误的决定。于是,你开始怀疑自

己,待邻居离开后,你回到自己家中。

问题:接下来,你最有可能做出下列哪种行为?a.你会立刻前往你的书房翻阅各种消费者杂志,确认B型号

是否适合购买。

b.你继续洗车,心想“如果再来一次,我可能会购买Z型

号。但是我对B型号还是挺满意的,尽管它没配导航系统。”

c.虽然你想对Z型号车再做一番研究,但你还是决定不这么

做。因为买这辆车是一笔开销庞大的重大购置行为,而且本来

挺开心的,但一想到购买过程中可能出现了误差,就会心里不

舒服。所以,索性搁置这一想法,继续享受你的爱车。

测试结果分析

回答“c”说明你存在认知失调倾向。下面的内容将提供应

对这一偏差的建议。

建议

认知失调倾向本身并不一定会让人做出有偏差的决策。真

正导致非理性行为的原因在于,人们在应对认知失调问题时,倾向于采取一些无益于自身的措施,来缓解内心的不安感。因

此,要克服认知失调带来的消极作用,第一步是认清哪些应对

措施是不当的,并尽力摒弃它们。如果能做到这一点,我们就

能成为更好的投资者。认知失调对个人理财会产生潜在的负面

影响,因此应当尽量避免,人们应对认知失调有3种常见方式,具体包括:改变思想观念,调整行为方式,改变与行为有关的看法。随后将对其进行详细阐述。希望顾问能够关注不同应对

方式对投资者可能产生的影响。

认知失调的常见应对方式

人们确实可以认识到自己的行为与观念之间存在不一致。

当行为与观念发生冲突时,人们会很自然地收到某种“警

报”。例如,你明知道打自己的宠物狗是不对的,但是如果你

由于某种缘故打了它,就会意识到行为与观念并不一致。在意

识到这一点的瞬间,你心里就会出现认知失调,随之而来的不

安感会促使你去化解内心的矛盾。通常,人们会尝试以下3种方

式:

一是改变思想观念。要解决行为与观念的不一致,最简单

的方法也许就是改变与之有关的观念。例如,在上述例子中,你可以将“打自己的狗”重新划为一种完全可以接受的行为,心理失调就会迎刃而解。然而,当涉及原则性观念时,要改变

就不太可能了。因为人们不会随意修改日常生活中的基本道德

标准,所以最基本的观念通常是固定不变的。

二是调整行为方式。一旦意识到自身行为与原有观念相矛

盾,你可能会试图把恐惧与焦虑植入决策过程中,以免将来做

出同样的事情。在上述例子中,你可能会因自己打了狗而深感

震惊,所以你对自己强调说以后不会再打了,来帮助自己消除

心理上的认知失调。然而,这种对不良行为的心理调试会妨碍

我们从错误中吸取教训,尤其是我们可以通过训练自己,使某

些“禁忌”行为造成的恶果被直接容忍下来。投资者很容易运用类似方法。例如,当一只出现亏损的股

票应当被抛售时,投资者会顿生焦虑,不希望将来再持有赔钱

的股票,而且亏本买卖实际上并不可取。只要投资者有这种心

理调适,那么违背基本投资法则所产生的认知失调现象就会消

失。然而,一些投资者可能会不断重复上述过程,对这份焦虑

感渐渐变得麻木,以至于抵消了自我调适对后续行为带来的影

响。

三是改变与行为有关的看法。还有一种相对复杂的解决认

知失调的方法,那就是让所有与观念冲突的行为变得合理。在

上述例子中,你会认为,尽管通常情况下打自家狗不好,但如

果是因为它表现不好而打它,那么你就没有做错什么。这种解

决方式,实际上是试图将任何引发不安情绪的行为重新进行情

景假定,让自身行为不再背离原有观念。

类似地,投资者可以为自己坚持不抛售出现亏损的资产而

找到理由,从而消除内心的认知失调,比如,“我现在确实不

需要钱,所以我不卖。”但这种方式也是一种很危险的心态,因此应当避免。

结论

要克服认知失调带来的负面影响,底线是必须立即承认存

在错误认知。投资者应当从根源上消除不安情绪,并且采取恰

当的理性行动,而不该为了避开认知失调而调整自己的观念或

行为。如果你觉得自己做了一个糟糕的投资决策,那么就应该去分析这一决策究竟出了什么问题。如果你的担忧被证明属

实,那么就应当正视眼前的问题,然后调整当前的处境。只有

如此,未来才能成为一个更好的投资者。

1. E.Aronson , “The Theory of Cognitive Dissonance : A Current

Perspective,”in L.Berkowitz,ed.,Advances in Experimental Social

Psychology,Vol.4(New York:Academic Press,1969),1-34.

2. L.Festinger,A Theory of Cognitive Dissonance(Stanford,CA:

Stanford University Press,1957).

3. See www.money.cnn.com19980612mutualfundsq_worstfunds.

4. W.N.Goetzmann and N.Peles,“Cognitive Dissonance and Mutual Fund

Investors,”Journal of Financial Research 10(Summer1997):145-

158.第5章

保守性偏差

要想成为一名成功的投资者,既不需要极高的智商,也

不需要非凡的商业洞察力或内幕消息,需要的是一个强大的

理性决策体系以及防止其受情绪干扰的能力。

沃伦・巴菲特(Warren Buffett)

基本介绍

偏差名称:保守性偏差

偏差类型:认知型

子类型:观念执着型

总体描述

保守性偏差是指心理上倾向于坚持自己原有的观点或预

测,而拒绝接受新消息。假设投资者听闻一家公司的投资回报

不理想,而该消息与上月发布的收益预测不一致,那么保守性

偏差会使投资者对新消息的反应不足而不采取新行动,而是维持最初的收益预测。投资者不愿接受新消息,而维持先验观点

的这一现象,是第4章介绍的认知失调的一种变化形式。

专业说明

保守性偏差使投资者过于看重基本概率,而对总样本信息

反应不足。因此,面对新消息时,他们难以理性应对。沃德・

爱德华兹(Ward Edwards)在1968年做了一个经典实验,从技

术层面对保守性偏差进行了详细说明。 爱德华兹向受试者展

示了两个桶:一个桶里有3个蓝球和7个红球,另一个桶里有7个

蓝球和3个红球。除了以上信息,还告诉受试者以下信息:有人

从任意一个桶中抽取球,随机抽取了12次。为了保证相同的概

率,每次抽取的球,都会被重新放回桶中。结果,这个人得到

了8个红球和4个蓝球。然后,研究者向受试者提问:“以上这

些球是从第一个桶里抽取出的概率是多少?”大多数人给出的

回答在70%左右,但正确的答案其实是97%。显然,他们夸大了

50%的基本概率――“二选一”随机抽取的可能性,而忽视了每

个桶中出现红蓝比的“新”信息。

俄亥俄州立大学的大卫・赫什莱弗(David Hirshleifer)

教授为保守性偏差提出了另一种解释,即信息处理和更新认知

的成本太高。 他指出,人们很容易忽视这种要付出高昂认知

成本才能获取的信息,如抽象信息或统计信息。而对于易于处

理的信息,如某些具体场景或事例,又可能反应过度。对新信

息的处理成本过高这一说法可以延伸为对基本比例的低估。如

果个体低估了与人口基本比例有关的新信息,那么实际就是一种保守。如果我们在现实中能将基本比例更突出地展示出来,或者强调它与所决策的问题之间的因果关系,那么基本比例的

被低估程度就会下降。新信息的处理成本过高的论点,并不意

味着人们会低估自己的先验观点。如果低估基本比例是运

用“代表性启发法”的结果,那么先验观点就已经被低估过

了。

有趣的是,上述论述的一部分与爱德华兹的实验产生了共

鸣。比如,人们可能会高估从两个桶中随机抽取一个球的基本

概率,因为它比计算抽取特定组合样本的概率容易得多。

实际应用

伦敦小奇迹(DKW)公司的分析师詹姆斯・蒙蒂尔(James

Montier)在2002年出版了《行为金融学:对非理性思维与非理

性市场的思考》一书,为行为金融学做出了杰出的贡献。 蒙

蒂尔主要研究股票市场,重点聚焦于证券分析师的行为,但他

提出的行为金融学理论也适用于个人投资者,并将很快在现实

中得以应用。

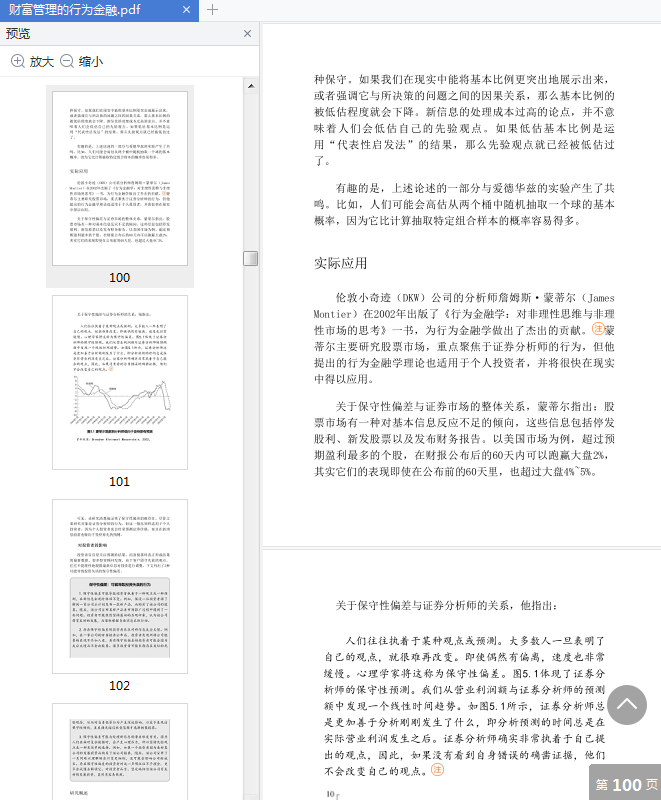

关于保守性偏差与证券市场的整体关系,蒙蒂尔指出:股

票市场有一种对基本信息反应不足的倾向,这些信息包括停发

股利、新发股票以及发布财务报告。以美国市场为例,超过预

期盈利最多的个股,在财报公布后的60天内可以跑赢大盘2%,其实它们的表现即使在公布前的60天里,也超过大盘4%~5%。关于保守性偏差与证券分析师的关系,他指出:

人们往往执着于某种观点或预测。大多数人一旦表明了

自己的观点,就很难再改变。即使偶然有偏离,速度也非常

缓慢。心理学家将这称为保守性偏差。图5.1体现了证券分

析师的保守性预测。我们从营业利润额与证券分析师的预测

额中发现一个线性时间趋势。如图5.1所示,证券分析师总

是更加善于分析刚刚发生了什么,即分析预测的时间总是在

实际营业利润发生之后。证券分析师确实非常执着于自己提

出的观点,因此,如果没有看到自身错误的确凿证据,他们

不会改变自己的观点。

图5.1 蒙蒂尔观察到分析师倾向于坚持原有预测

资料来源:Dresdner Kleinwort Wasserstein,2002。可见,该研究清楚地证明了保守性偏差的确存在。尽管主

要研究对象是证券分析师的行为,但这一情况同样适用于个人

投资者,因为个人投资者也会经常预测证券价格,而且在新消

息面前也倾向于坚持原先的预测。

对投资者的影响

投资者往往更关注预测的结果,而忽视那些真正形成结果

的最新数据。很多投资顾问发现,由于客户固守先前的观点,往往不能理性地根据最新信息对投资进行调整。下文列出了3种

可能导致投资失误的保守性偏差。

保守性偏差:可能导致投资失误的行为

1.保守性偏差可能导致投资者执着于一种观点或一种预

测,在新信息出现时依旧不变。例如,假设一位投资者因了

解到一家公司正计划发布一款新产品,而购买了该公司的股

票。随后,该公司宣布其新产品在市场推广过程中遇到了一

些问题。投资者可能依然坚持最初的乐观印象,认为该公司

将有良好的发展,而很难根据负面消息采取行动。

2.存在保守性偏差的投资者往往对新信息反应太慢。例

如,在一家公司的财务报告公布后,投资者发现所持公司股

票的表现不尽如人意,具有保守性偏差的投资者可能会因为

反应太慢而不卖出股票。很多投资者可能长期存在类似的先验观念,从而对自身投资行为产生深远影响,以至于表现出

保守性倾向,直至损失超过承受范围才选择抛售股票。

3.保守性偏差可能与处理新信息的潜在难度有关。因为

人们在面对复杂数据时,会产生心理压力,所以坚持先验观

点是一种更简单的选择。例如,如果一个投资者因为看好某

公司的发展前景而购买了该公司股票,随后,该公司宣布了

一系列难以理解的会计变更细则,这可能会影响公司的成

长。存在保守性偏差的投资者对这一声明往往不予理会,更

不会试图去解读它。对投资者而言,坚定地相信该公司有良

好的发展前景,显然更容易做到。

研究概述

在重要消息的冲击下,金融市场究竟会发生什么?假设一

家公司公布出来的收益远高于预期,或宣布接下来将会有一场

大规模收购活动,那么交易员和投资者会急于消化这些信息,将股价推高到他们认为的与信息相符的水平,但他们做得对

吗?他们对消息的反应恰当吗?研究证明,面对可能被人左右

的新信息时,投资者会犯系统性错误。早在1997年,芝加哥大

学商学院金融学助理教授尼古拉斯・巴伯瑞斯(Nicholas

Barberis)、金融学教授罗伯特・维什尼(Robert Vishny)与

哈佛大学的安德烈・施莱弗(Andrei Shleifer)就共同发表了名为《投资者情绪模型》的论文,验证了投资者在某些情况下

对新消息反应不足,而在另一些情况下则反应过度的现象。

投资者反应过度

1985年,威斯康星大学的沃纳・德・博特(Werner De

Bondt)与芝加哥大学商学院的理查德・塞勒发表了一篇重要论

文,证明了投资者对消息的过度反应。博特和塞勒分析1933年

之后的数据发现,前5年回报率较低的股票,即使进行标准化风

险调整,其表现也明显优于以往回报率较高的股票。 上面提

到的巴伯瑞斯等人对此也进行了证实,他们认为:

换言之,如果投资者根据过去3~5年的股价表现,将数

千只股票排名,可将其分为表现最差、表现一般和表现最好

的三组。在接下来的几年里,实际上表现最差组的平均表现

很好。因此,投资良策之一便是买入这些原来的输家或者叫

被低估的股票。

如何用投资者的过度反应来解释上述现象呢?假设一家公

司在3~5年内一直公布利好消息,比如财务数据始终高于预期。

投资者很可能会对这类信息反应过度,对公司发展前景过于乐

观,以至于将股价推高至非正常的高位。然而,在接下来的几

年里,投资者会逐渐意识到,他们对公司的经营状况过于乐

观,股价随之下跌至正常水平。同理,表现最差组的股票可能

只是投资者过于悲观的结果。随着错误观念的纠正,这些股票

会逐渐获得高额收益。投资者反应不足

巴伯瑞斯等人还提出,投资者有时会因为对某类财务数据

反应不足而犯错。假设一家公司公布的季度收益远高于预期。

有证据表明,投资者普遍认为这是个利好消息,股价会因此走

高。然而,由于某些原因,股价未能达到应有的高度。于是,在接下来的6个月内,股价在缓慢攀升过程中,终于达到消息公

布时的正确预测水平。因此,在季报发布时迅速买入的投资者

就能从这种上行趋势中受益,并获得更高的回报。

对新消息反应不足的原则同样适用于利空消息。如果出现

利空消息,如一家公司宣布削减股息,那么股价就会下跌。然

而,在消息宣布时,股市的跌幅并不大,而在接下来的数月内

会持续下跌。在以上两种情况下,不管是利好消息还是利空消

息,投资者的最初反应都不足,只是逐渐呈现于股价的走势

中。这说明市场是非有效的。那么,聪明的投资者应该采取什

么应对策略呢?根据反应过度理论,长期来看,最好是投资价

值股,即价值被低估的股票;短期而言,一只股票前6个月的收

益率是未来6个月收益的最佳预测值。维什尼指出:“短期内投

资者需要买入表现较好的股票,这看似有点矛盾,但我们可以

用基本的心理学理论来解释两个事实如何同时成立,并以此构

建一个预测未来收益的模型。”

心理学依据在行为金融学这一新兴领域,研究者正试图理解人类的行

为和心理活动是否会影响金融市场价格的形成。维什尼认

为:“反应不足或反应过度的市场异常现象,都是投资者决策

错误的结果。在我们的论文中,我们提出了一个投资者情绪模

型,研究投资者如何形成观点,得出了与实验结果相符的结

论。” 巴伯瑞斯等人提出的模型对投资者行为的阐释,与两

个重要的心理学理论有关,分别是保守性启发法和代表性启发

法,后者是指人们喜欢从随机序列中找到规律。当然,如果财

务数据果真存在规律,那么能发现它显然对投资者是有益处

的。

遗憾的是,投资者急于寻求的规律往往不符合数据的真实

特征。实际上,公司收益的长期走势所遵循的规律是非常随机

的。然而,当人们看到一家公司的收益连续多年增长时,就以

为已经发现了一种趋势,并相信它会持续下去。这种过于乐观

的情绪会过度推高股价,这一效应也印证了巴伯瑞斯等人提出

的反应过度理论。众所周知,人类在信息处理过程中不可避免

地存在一些偏差,导致人们对新信息反应不足。保守性偏差就

是其中一种,它指的是一旦人们对某事形成某种印象,那么即

便获悉新的信息,也需要很长时间才能改变这种印象。显然,它直接对应投资者反应不足的现象,即投资者对新信息往往持

怀疑态度,因而观点的更新相当缓慢。

诊断测试下面的诊断测验可以识别保守性偏差的症状。

保守性偏差测试

问题1:假设你住在马里兰州的巴尔的摩,并做了如下预

测:“我认为今年冬天会下雪。”然后你发现直到2月中旬都没

有下雪。你对这则新信息的自然反应是什么?

a.冬天还没过去,还有很长时间会下雪,所以我的预测可

能是正确的。

b.也许接下来可能会下雪,但我的预测可能错了。

c.我的经验告诉我,预测可能是错误的。冬天已经快过完

了,因此,今年的雪量可能不会很大。

问题2:当最近听到可能对你的投资造成负面影响的利空消

息时,你对这些消息的自然反应是什么?

a.我倾向于忽略这些消息。因为我已经投资了,就已经认

定这家公司会成功。

b.我会重新评估购买股票的理由,但我可能会坚持之前的

选择。因为我通常会坚持我最初的决定,相信这家公司会成

功。

c.我将重新评估购买股票的理由,并在客观考虑所有事实

的基础上决定下一步该做什么。问题3:当一则消息爆出会对你的股票价格有潜在负面影响

时,你会以多快的速度对它做出反应?

a.通常,我会等待市场传达出消息的重要性,然后再决定

下一步怎么做。

b.有时候,我会等待市场传达出消息的重要性,但有时,我也会毫不拖延地做出回应。

c.我会立即做出回应。

测试结果分析

对以上任何一个问题回答“a”或“b”的都属于容易受保

守性偏差影响的人群。

建议

保守性偏差属于认知型偏差的一种,因此采纳建议和接收

信息通常可以帮我们纠正或减轻它的影响。具体来说,投资者

首先必须避免对原有预测的执着,同时还需要对新信息做出果

断的反应。但这并不是说,我们在未做仔细分析的情况下就对

事件做出反应。然而,一旦出现显而易见的可取方案时,投资

者就该果断执行、毫不犹豫。此外,当投资者试图解读一些难

以理解的信息时,应该积极寻求专业建议。否则,投资者可能

无法在恰当的时机采取行动。当新消息出现时,请问问自己:它对我的预测有什么影

响?它真的会破坏我的预测吗?如果投资者能诚实地回答这些

问题,那么就能很好地避免保守性偏差。保守性偏差会阻碍投

资者做出最佳决策,因此需要时刻留意自己可能表现出以下倾

向:对老旧观点坚持不放或对充满前景的新动向反应迟缓。因

此,提供高质量的专业建议可能是帮助客户避免保守性偏差这

种常见陷阱的最好方法。

1. Ward Edwards , “Conservatism in Human Information

Processing,”in B.Kleinmutz,ed.,Formal Representation of Human

Judgment(New York:John Wiley&Sons,1968).

2. David Hirshleifer , “Investor Psychology and Asset

Pricing”(working paper,Fisher College of Business,Ohio State

University,2001).

3. James Montier , Behavioural Finance : Insights into Irrational

Minds and Markets(West Sussex,England:John Wiley&Sons,2002).

4. James Montier,“Equity Research”(research report,Dresdner

Kleinwort Wasserstein,2002).

5. Nicholas Barberis , Robert W.Vishny , and Andrei Shleifer , “A

Model of Investor Sentiment,”Capital Ideas[University of Chicago]

1(2)(Winter 1998).

6. Werner F.M.De Bondt and Richard Thaler,“Does the Stock Market

Overreact?”Journal of Finance 40(3)(July 1985):793-805.

7. Nicholas Barberis , Robert W.Vishny , and Andrei Shleifer , “A

Model of Investor Sentiment,”Capital Ideas[University of Chicago]

1(2)(Winter 1998).8. Nicholas Barberis , Robert W.Vishny , and Andrei Shleifer , “A

Model of Investor Sentiment,”Capital Ideas[University of Chicago]

1(2)(Winter 1998).

9. Nicholas Barberis , Robert W.Vishny , and Andrei Shleifer , “A

Model of Investor Sentiment,”Capital Ideas[University of Chicago]

1(2)(Winter 1998).

10. Nic ......

作者:[美]迈克尔・M.庞皮恩

译者:邓鑫

出版时间:2020-04-01

ISBN:9787521715200献给我的兄弟戴夫(Dave)和他的家人。译者序

本书作者迈克尔・M.庞皮恩(Michael M.Pompian)博士是

一位私人财富管理领域的资深专家,尤其对推动行为金融学在

财富管理中的应用做出了卓越的贡献。这本书为第二版,其内

容基于该书第一版以及作者早期发表的一些学术论文成果,它

不仅适合专业的投资者和投资顾问,也很适合对投资学和行为

学感兴趣的普通读者。

这本书的语言形象而生动,案例有趣而意味深长。例如,吸烟为何让人明知故犯?德州扑克的输赢究竟能否被自己控

制?同样的优惠金额为何会导致不同的消费决策?一个害羞的

人更像是集邮爱好者还是宝马车主?类似上述问题分别引出了

各章关于行为偏差的定义与诊断测试。身边的家人和朋友都饶

有兴趣地接受了我对他们的测试,并从书中得到了宝贵的建

议。

这本书的内容专业而严谨,深入浅出地讨论了20种常见的

投资者行为偏差,并将其划分为认知型偏差和情感型偏差,其

中认知型偏差又分为观念执着型偏差和信息处理型偏差。为了

方便读者参阅,作者特意在各章使用了一致的框架,分别讨论

每种行为偏差的概念、实际应用、研究概述、诊断测试以及修

正建议。更重要的是,为了帮助投资者和投资顾问更好地实现

财务目标,书中还介绍了由作者首创的既简单又实用的“行为阿尔法”(Behavioral Alpha)法,以两个具体的假想案例为

基础,将这个方法应用于修正有行为偏差的投资组合中。

在这本书的翻译过程中,我要感谢外交学院和湖南商学院

的同事和学生们给我的各种帮助与鼓励,更要感谢家人给予我

的强大支持,同时也要感谢出版社编辑们的辛勤付出。

邓鑫

长沙・万煦园自序

在撰写这篇序言时,我备感满足。15年前,在我公开发表

的第一篇文章中,我开始介绍行为金融学在实践应用中的益

处。6年前,在本书的第一版中,我提到,行为金融学这个新兴

话题很可能将受到金融学领域的普遍认同。但当时,关于是否

该严肃对待行为金融学,学术界和金融界仍存在争论。6年后,这场争论不辩自明。现在,行为金融学已成为很多专业领域,如顾问-客户关系、财经新闻、学术文献、金融期刊等,会涉

及的金融术语。如今我们无须再讨论行为金融学是否存在,而

需要开始从已有研究中汲取经验,帮助自己成为更优秀的投资

者。因此,本书第二版将继续致力于帮助客户及其投资顾问从

行为金融学的实际应用中受益。

本书旨在分析非理性投资行为,为非理性的个人资产配置

提供指导。通常而言,投资领域以“基准”来衡量投资组合的

业绩,成功投资的定义就是“击败市场基准”。而在我看来,个人投资者应当思考的是,基准水平是否有助于他们实现个人

财务目标,而不用过于考虑投资顾问是否超越了基准水平,或

者他们的投资组合是否超越了政策性基准水平。学习行为偏差

的概念及其对投资过程的影响,将极大地改变我们对成功投资

的看法。一般情况下,只要将行为金融学应用到实际投资中,最佳投资组合就会在舒适的生活状态下出现,这样一来,投资

者才能坚持其投资计划,从而实现长期的财务目标。

本书上一版的编写,恰逢20世纪90年代后期的股票价格暴

涨以及随后的互联网泡沫。这一次又遇到了2008―2009年爆发

的住房和信贷泡沫引发的金融危机。世界各国的央行应对本轮

危机的措施,依然是维持极低的利率水平,政策新意乏善可

陈。因此,我认为我们最好为未来持续存在的不确定性做好准

备。对非理性投资行为的理解与过去同样重要,甚至更重要。

这一点不仅适用于整体市场,而且适用于个人投资者。这本书

主要针对投资顾问,但同样可供资深的个人投资者用来反思其

投资行为,并真正了解如何建立适合自己的投资组合。我不想

这本书被当作一本成功投资学的书而被束之高阁,而是希望其

能作为一本供投资者用来指导资产配置的实践参考手册。

当今的顾问-客户关系需要对个人投资者的行为偏差有更

好的理解,要重视资产配置中存在的各种行为偏差。投资顾问

需要更关注客户决策背后的原因以及是否需要调整或者转换决

策。如果投资顾问能够成功完成这项艰巨的任务,那么其与客

户之间的关系将得到极大的稳固,投资顾问将会获得客户很高

的信任度和忠诚度。

在过去的250年中,许多经济学流派和社会思想都得到了发

展,其中一些只是昙花一现,而另一些至今依然有举足轻重的

地位。我们将从一些新兴观点开始探讨,由此引出时下对行为

金融学的各种见解。在过去的30年中,全社会对行为金融学这

门学科的兴趣,从初期涌现,到迅速升温,许多知名学者纷纷在权威刊物上发表文章,现在主流媒体上频繁出现相关的讨

论。本书将回顾一下为行为金融学塑造现有思想体系的一些关

键人物以及他们所做的贡献,希望能将行为金融的研究推向新

的高度。本书将以投资顾问和投资者均能接受的方式,对最重

要的行为偏差理论进行梳理,并采用案例研究的方式展示实际

发生的行为偏差。本书还将探索行为金融学的一些新领域,包

括一些现在尚未过多涉及的问题,但这些问题也许在未来30年

内会被广泛讨论。

一个充满挑战的环境

在本书的上一版中,我曾提出,投资顾问所处的工作环境

从未如此充满挑战,还写道:“许多投资顾问认为他们在20世

纪90年代后期身处天堂般的好时代,但到2001年和2002年,才

猛然发现那只不过是身陷流沙般的表面繁荣。”以上说法同样

也可以用来描述2005―2007年和2008―2009年的情形。正如一

句老话所言:“事情改变越多,越能保持不变。”我们再一次

发现,自己又处于低回报的环境中。与过去一样,投资顾问仍

要忙于应付客户提出的各种棘手问题:

“这只基金的涨幅为什么不如另外一只基金?”

“市场上个季度表现不佳,那我们接下来该怎么做?”

“资产配置为什么如此重要?”“我们为什么不选其他类型的投资产品?”

“我们为什么不采取同样的方法来投资大学基金和养老

金?”

“我们为什么不减持股票以获取更高的收益?”

投资顾问非常需要一本处理投资方面的行为与情绪问题的

指导手册,从而帮助他们的客户认识到自己难以坚持长期投资

计划的原因。

为什么写这本书

在我对行为金融学的概念及其实际应用进行了日积月累的

研究和学习后,本书第一版才得以完成。20世纪90年代后期,互联网泡沫全面膨胀,我开始关注行为偏差如何影响投资组

合,当时很想搜寻一本相关的书,却始终找不到。我当时并无

写书计划,只是自己觉得有兴趣并开始阅读相关的资料而已。

直到有一天晚上妻子回到家,正处在工作交接时期的她谈到她

做了一套迈尔斯-布里格斯(Myers-Briggs)的性格测试题,这时我才开始考虑写一本关于行为金融学的书。我当时的想法

很简单:不同性格类型的人会采用不同的投资方式,这难道不

是合乎情理的事吗?但我找不到任何相关的参考书。因此,在

我的一位同事约翰・隆戈(John Longo)博士的协助下,我开

始研究行为金融学的实际应用,他当时在纽约证券分析师协会

[ New York Society of Securities Analysts , 简 写 为NYSSA,纽约当地特许金融分析师(CFA)组织]私人财富委员

会工作。我们合作完成了一篇题为《行为金融学实际应用的新

模式:人格类型和性别与既有行为偏差的关联性》的论文,最

终发表在2003年秋季的《财富管理杂志》(Journal of Wealth

Management)上,并成为那一期最受欢迎的文章之一。

自此,我陆续写了很多文章,还撰写了一本由威利出版社

出版的名为《家族办公室与超高净值客户的资产配置指南》

(Advising Ultra Affluent Clients and Family Offices)

的专著,还在晨星顾问网站(Morningstar Advisor.com)开设

了月度专栏,并由此拓宽了我的工作范围。2008年,我在《理

财日报》(Journal of Financial Planning)上发表了题为

《投资者行为类型》的文章,在文中我尝试根据“行为投资风

格”将投资者分为4类。本书会简要回顾这4种投资行为类别,还会在我即将出版的新书《行为金融学和投资者类别》

(Behavioral Finance and Investor Types)中进行详尽解

释。作为一名理财顾问,我发现了理解行为金融学的重要价

值,并发现了一些可行性方法来调整存在行为偏差的投资计

划。本书将为读者介绍这些方法。我希望通过编写本书,分享

我的所学所获,以便其他顾问及客户可以从中受益。

本书适合哪些读者

该书最初作为一本指导理财顾问帮助客户配置和管理资产

组合的指导手册。随着版本的更新,个人投资者显然也可以从中受益。以下是本书的目标读者:

●传统证券经纪顾问。美国和国外的大部分财富都掌管

在传统的证券经纪顾问手中。从历史角度来看,这些顾问通

常达不到传统的受托人标准,他们与客户之间的关系主要基

于财务规划,这些财务规划被附在投资经纪合同后。在现代

社会,许多人认为这一现象将有所改变,因为“财富管

理”、“投资建议”和“经纪业务”将合为一体,而且这一

变化确实在一些权威机构中已经出现。因为投资顾问将要达

到更高的责任标准,所以与客户建立更牢固的关系变得至关

重要。随着金融服务行业的不断发展,行为金融学的应用将

是这些变化中的关键一步。

●私人银行顾问和投资组合经理。美国信托、贝西默信

托等私人银行一直以庄重严肃的态度对待客户的资产组合,但数百年来都是以持有股票、债券和现金为主。最近,许多

私人银行已经将一些非传统产品添加到资产组合的配置中,例如风险投资、对冲基金以及其他投资产品。然而,许多客

户,包括许多高净值客户,仍然主要持有股票、债券和现金

三大类产品,而不论其表现好坏。私人银行将开始采用循序

渐进的方式为客户服务。银行客户往往比较保守,但他们也

愿意放手让自己信任的顾问去管理资产。这种客户基础表明

这是一个可以应用行为金融学的广阔前沿市场,因为这些客

户要么没有认识到他们的资产组合并不合理,要么还未意识

到应该适当采取更积极的资产管理策略。当私人银行与客户已经建立起良好的信任关系时,就应利用这种信任关系将行

为金融学纳入投资顾问与客户的关系中。

●独立理财顾问。我们把持有美国证券经纪人执照但不

隶属于几大股票经纪公司的理财顾问称为独立注册代表或独

立理财顾问。他们具备独特的机会,可以将行为金融学应用

于客户关系中,因为他们通常没有就职于大型企业,也不像

证券经纪同业人员那样受到许多限制。这些独立理财顾问虽

然也受到监管机构的审查,但他们可以选择独特的客户服务

方式。他们运用行为金融学所获得的出色业绩被越来越多人

发现,他们的业务领域不断得到拓展,他们与客户的关系也

随之得到加深和巩固。

●注册投资顾问。在所有可以将行为金融学运用到理财

服务的顾问中,我相信注册投资顾问一定具备条件。之所以

如此,是因为注册投资顾问所在的公司通常规模较小,所受

的监管力度小。可以设想,注册投资顾问会这样问客

户:“你觉得这个资产组合怎么样?”或者“如果我们把你

的资产配置变得更积极些,你会如何反应?”但是,许多其

他类型的顾问,由于考虑到监管、定价、投资选择等其他原

因,不会以这种方式提问。

●个人财富顾问和其他投资顾问。为个人投资者、家族

办公室或者其他实体提供理财顾问服务的人也可以从本书获

益。这本书在认识客户投资决策方式、投资原因以及为顾问

提出投资建议等方面,都可以产生极大的影响。当投资者对其资产配置表示满意,并从心理上认同顾问的决策时,顾问

的任务就圆满完成了,同时还会受到该客户的长期信任。

●个人投资者。对于有能力反思自己并评估自身行为偏

差的个人投资者而言,这本书也是一本理想的读物。许多个

人投资者要么独立投资,要么靠投资顾问获取外部投资建

议,往往会发现自己无法将自身情绪与投资决策过程分开。

但这一情况并非不能改变。只要通过阅读本书并对自身行为

进行深入研究,个人投资者也可以学会调整自己的行为,并

创建出能坚持下去的投资组合,以此实现自己的长期财务目

标。

本书适用于哪些时候

本书适用于期望在资产配置过程中应用行为金融学,为客

户或自己优化投资组合的读者。具体可以用于以下情况:

●当有机会从头开始或重新进行资产配置的时候。顾问

们深知只用现金投资的乐趣所在。这属于一种非常理想的投

资状态,此时不存在税收影响,也不存在与某些资产种类或

既有资产配置附带的一系列问题相关的情感依恋。因此,当

人们有机会只使用现金投资或者对现有投资组合进行大清理

时,正是使用本书所介绍的各种原则的最好时机。●当生活遇到困境时。顾问们经常会遇到非常情绪化的

客户,他们也许正处于诸如离婚、亲人去世或失业等人生低

谷,而他们同时又面临关键的投资决策点。此时,顾问们可

以通过运用本书提出的各种原则,极大地帮助客户改善处

境。

●当股票头寸很集中时。当客户持有单一股票或集中持

有某些股票时,情绪通常很高涨。从本人的经验来看,很难

在短时间内让人们将手中持有的单一股票调整得多元化。常

见的理由是,“我很了解这家公司,所以我觉得能放心持有

它的股票”,“我觉得卖掉股票是不忠诚的行为”,“如果

我卖掉手中任何股票,我的同行会看不起我”,“我爷爷就

持有这只股票,所以我不会卖掉它”等。类似例子不胜枚

举。然而,这恰恰是可以运用行为金融学的时候。顾问绝不

能受到客户行为偏差的影响,而应该与客户一起努力减轻这

些偏差造成的压力。在应对上述情况时,本书可以起到关键

作用。

●当达到退休年龄时。当客户进入退休阶段时,行为金

融学变得至关重要。不同的资产组合,可能会意味着究竟是

过舒适的退休生活,还是过超越现有资产水平的生活。退休

通常意味着重新评估资产组合,这正是顾问将行为金融学纳

入客户关系并使关系深化的好机会。

●当考虑财富转移和分配遗产时。许多高净值客户都有

留下遗产的意愿。这难道不是最容易让人情绪化的问题吗?

由于人们很难开诚布公地讨论什么是可能的、什么是不可能的,而且各方案之间总是在情绪上存在冲突,顾问最好能避

开这些矛盾。然而,如果将行为金融学纳入考虑范围,并加

入第三方局外人的客观视角,客户在分配遗产时,就很可能

得出妥善的结论。

●当与客户创建信任时。与客户建立信任的过程,也是

客户暴露心理偏差的一个情绪化过程。这让人联想到了心理

账户。如果一个客户对自己说,“好吧,我有一大笔信托基

金放在这个地方投资,还有一大笔钱放在另一个地方投

资”,那么这个客户很可能对整个投资组合缺乏全局意识。

此时,应用行为金融学也是很有帮助的。

当然,本书还有许多适用之处,在此不再一一列出。

本书的框架结构

本书这一版对内容和结构进行了更新。在上一版中,第一

部分介绍了行为金融学的实际应用,还介绍了如何将投资行为

纳入客户的资产配置过程。在这一版中,第一部分包括行为金

融学的定义及其历史回顾,还加入了一个新章节对行为偏差进

行概述。资产配置调到第五部分的案例分析中。第二、第三和

第四部分对最常见的一些行为偏差进行了全面回顾,包括基本

介绍、总体描述、专业说明、实际应用、研究概述、对投资者

的影响以及相关诊断和建议。这一版将行为偏差分为认知型偏

差(分为观念执着型偏差、信息处理型偏差)和情感型偏差,依次出现在第二部分、第三部分和第四部分。第五部分主要包括更新后的案例分析以及前文提到的行为金融学在资产配置中

的应用情况。最后,第六部分主要是本人对4种投资者行为类型

的最新研究。第一部分

行为金融学简介

第一部分包括3章。第1章主要围绕“什么是行为金融学这

一问题展开,同时简要介绍行为金融学领域一些关键人物。第2

章追溯行为金融学的演进历史,重点介绍近年来不断发展的理

性行为经济学和非理性行为经济学之间的差异。第3章介绍行为

偏差的主要类型,涉及20种。

第一部分旨在让读者了解行为偏差的基本概念及其对投资

过程的影响,从而帮助投资者及其顾问改善经济状况并实现预

定的财务目标。第1章

什么是行为金融学

传统金融学认为市场参与者是理性的,但是行为金融学

则认为市场参与者是正常的。

迈尔・斯塔特曼(Meir Statman),圣塔克拉拉大学

行为金融学的重点在于试图阐释现实中的投资者和市场行

为与投资者行为理论之间的差异,而传统(或标准)金融学则

建立在对投资者和市场行为做出的理想假设基础上。全球的理

财顾问已经开始意识到,为了给客户提供更优质的服务,不能

只依靠理论或数学模型来解释个人投资和市场行为。正如迈尔

・斯塔特曼所说,传统金融学认为市场参与者是理性的,但是

行为金融学则认为市场参与者是正常的。这就意味着正常人会

出现非理性行为,而事实上几乎没有人(我其实更想说,绝对

没有人)能处于完全理性状态。本书的内容都是基于普通正常

人的行为分析,部分内容也会深入研究市场的非理性行为。然

而,本书的重点还是集中在个人投资行为上。

从本质上说,行为金融学是研究个人和集体如何做出财务

决策的一门学科。了解投资者和市场的运行方式,将有助于通

过行为调整来提升投资收益。应用行为金融学,在许多情况下

能为投资顾问及其客户带来超预期的结果。但顾问们不能将行为金融学视为万能药或者解答客户问题的标准答案。与客户的

合作与沟通既是一门艺术,也是一门科学,而行为金融学可以

帮助顾问提升沟通艺术方面的能力。本章从介绍关键人物开

始,这些人物促使社会深入了解行为金融学的益处。然后,本

章将指出传统金融学和行为金融学之间的主要差异。通过对

比,我们能够对“行为金融学是什么”这一问题形成统一的看

法,进而帮助我们理解行为金融学这个专业术语在财富管理领

域的实际应用情况。本章的结尾将总结行为金融学在维护客户

关系中的作用,以及在实际中如何应用行为金融学的相关理论

来强化咨询关系。

行为金融学:概要

行为金融学,通常被认为是心理学在金融学领域的应用,如今已成为一个非常热门的话题。2000年3月,互联网泡沫破

裂,社会开始逐渐接纳行为金融学的研究方向。2008―2009年

金融危机全面爆发期间,许多投资者和顾问不得不纷纷关注这

个领域。虽然行为金融学这一术语经常出现在图书、期刊文章

和投资类论文中,但仍有许多人对其概念没有深入理解。有一

些与行为金融学类似的词汇也常常引起一定程度的混淆,例

如,行为科学、投资者心理学、认知心理学、行为经济学、实

验经济学和认知科学,等等。此外,近期出版的许多投资者心

理学图书,尽管涉及行为金融学的很多知识点,但均未能对行

为金融学进行完整的定义。本部分将尝试对行为金融学这一术

语做更详细的解释。首先,我们会介绍该领域中的知名学者以及他们所取得的杰出成就(未列出详尽的成果清单),并概述

行为金融学的发展历程。然后,我们将介绍行为金融学的两个

重要子课题:微观行为金融学和宏观行为金融学。最后,我们

将重点分析行为金融学在财富管理领域的实际应用。

领域关键人物

本书第2章是对行为金融学的历史回顾。这里我们先介绍近

年来在行为金融学领域做出卓越贡献的关键人物。他们中有很

多人都是活跃在学术界的专家学者,但也有很多人将其学术成

果应用于实践当中,这一点尤其值得我们关注。这部分介绍的

主要人物有罗伯特・席勒(Robert Shiller)教授、理查德・

塞勒(Richard Thaler)教授、迈尔・斯塔特曼教授、丹尼尔

・卡尼曼(Daniel Kahnemann)教授和弗农・史密斯(Vernon

Smith)教授。

第一位重量级人物是罗伯特・席勒教授(见图1.1)。有些

读者可能熟悉《非理性繁荣》(Irrational Exuberance)一

书,这本著作的作者正是耶鲁大学的教授――罗伯特・席勒博

士。该书名引自美联储前主席艾伦・格林斯潘(Alan